火锅,作为中国的传统美食之一,受到不少消费者的欢迎。

这不仅因为火锅以独特的烹饪方式实现了较强的包容性、能够满足人们的味觉需求,更是因为火锅逐渐成为一种家庭聚餐和朋友聚会的社交食品。麻辣火锅、海鲜火锅、老北京火锅……

另一方面,后疫情时代,人们生活回归正常,在外面吃饭的老习惯,或永远被更适应新环境的新习惯所取代。

因此,餐饮行业的细分赛道——“在家吃饭”赛道正在跑出加速度,头部玩家更是做好了从“深蹲”到“起跳”的准备。

4月3日,5年拥有近万家门店,2022年实现70亿营收2.41亿元净利润,锅圈食品(上海)股份有限公司正式向港交所递交招股说明书,拟主板挂牌上市。

从火锅食材到“在家吃饭”赛道广阔蓝图中,锅圈有多大想象空间?

01.

年入70亿元,锅圈要IPO了

2017年1月,锅圈开出了第一家终端门店,开始搭建冻品生意的终端渠道网络,切入家庭火锅场景,初心是“让消费者人均花不到50元便可吃上一顿地道的火锅”。

不过在当时,在许多人看来,锅圈身上并不存在“万店基因”,其门店增速也确实不突出,两年来才积累了500多家门店。

背后的原因在于,早期的企业供应链及冷链物流能力仍然偏弱,带给食客的消费体验远不及堂食。此外,火锅、烧烤等品类的到家场景需求也远远没有培育起来。

而后,疫情让需求端产生了巨大的变化,“在家吃饭”成为大部分消费者的选择。疫情三年,餐饮业普遍遭受重创,锅圈的逆势崛起很大程度便受益于此。

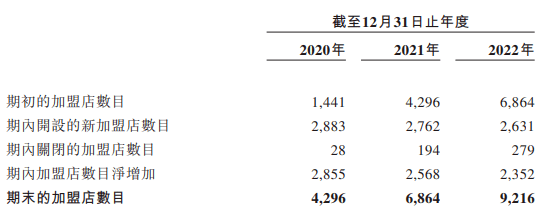

2020年1月6日,锅圈门店数突破1700家,到当年10月份,已经突破了5000家。换句话说,在9个月内,锅圈食汇平均每天开店12.2家。

根据弗若斯特沙利文的数据,2022年,按零售额计,锅圈食品为中国最大的家用火锅和烧烤供应商,占据12.7%的市场份额。

回看锅圈食品的发展历程不难发现,锅圈食品的成立时间不长,但是发展较为快速,从创立初期就以快速扩店的方式“跑马圈地”。

官网显示,截至2023年3月27日,公司共有9645家门店。受益于门店的高速扩张,公司的业绩水平也有了明显变化。

据锅圈招股书披露,2020-2022年公司营收分别为29.6亿元、39.6亿元以及71.7亿元。2020年~2022年毛利润分别为3.3亿元、3.6亿元以及12.5亿元,毛利率分别为11.1%、9.0%及17.4%。2022年首次实现盈利,净利润为2.4亿元。

锅圈有700余款SKU,覆盖火锅、烧烤、卤味、一人食、快手菜、饮品、西餐、生鲜八大场景,其中有68%为自研产品。粗略计算,每年新增超百款新品。

火锅和烧烤是锅圈的核心产品,锅圈已然是在家吃火锅烧烤的专家,其品类覆盖底料、蘸料、净菜、肉类、调味料,乃至烧烤炉具和火锅锅具等一一应俱全。

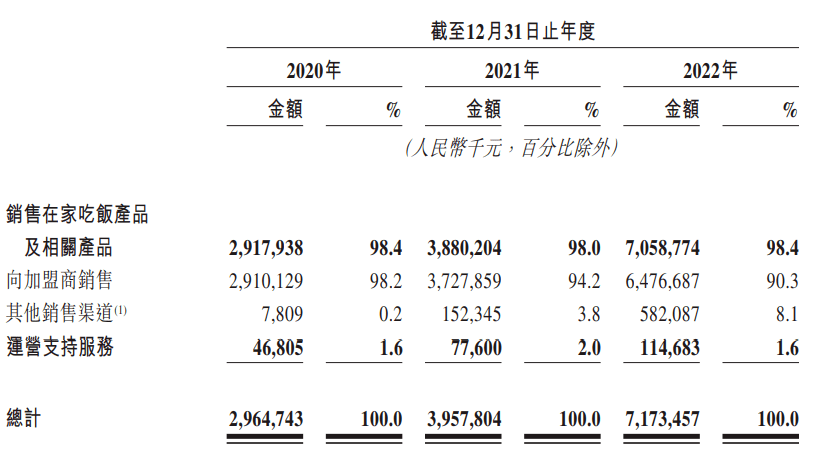

招股书显示,2020-2022年,火锅产品销售收入占比分别为81.9%、79.7%、75.8%,占总收入绝大部分;烧烤产品销售收入占比分别为5.8%、7.6%、10.1%,其他产品(饮品、一人食、即烹餐包等食品)销售收入占比分别为12.3%、12.7%、14.1%。

从营收构成来看,锅圈的营收主要依赖向加盟商销售自有品牌产品。招股书显示,2020 年至 2022 年,锅圈食品通过向加盟商销售产品分别录得 29.18 亿元、38.8 亿元、70.59 亿元的营收,占同期锅圈食品总营收的比重均在 98% 或 98% 以上。

报告期内,公司的毛利率分别为11.1%、9%、17.4%,2022年的毛利率明显高于前两年。

对于2022年毛利率增长,公司解释称,这是因为公司通过主要产品的自产及维持稳定采购价格以控制成本,以及推出了相对较高毛利率的新产品及升级现有产品。

同样是放加盟,蜜雪冰城在2020年宣布门店数破万,从第一家店开始算起,迈进万店俱乐部用时23年;正新鸡排于2017年门店数破万,用时22年;另一门店破万的品牌华莱士,用时9年。

如不出意外,锅圈“破万店”的速度将远远快于上述餐饮连锁品牌。在官网中,锅圈这样介绍自己——是国内知名的食材连锁超市,也是在家吃饭餐食解决方案品牌。

02.

供应链、数字化及经营模式,锅圈三大竞争优势

从竞争激烈的餐饮市场突围,锅圈依靠的不只是将生鲜产品场景化并丰富SKU,特许经营模式、供应链平台化布局以及数字化管理能力都是它的优势所在。

首先,特许经营模式是锅圈食汇快速扩张其零售店网络,并为加盟商提供全面的运营支持服务的关键。

特许经营模式可以降低公司的运营成本和风险,同时也可以保证产品的质量和统一性。

根据招股书披露,锅圈食汇向加盟商收取固定金额的服务费用,例如培训、监督、指导、品牌推广、营销、物流等,以及首次签约交固定金额的保证金,在停止加盟运营后退回。通常合同期限为3年。

锅圈食汇还为加盟商提供选址、装修、设备、物料、培训、物流、营销、数据分析等一系列的服务,帮助加盟商提高门店的运营效率和盈利能力。

锅圈食汇还通过严格的质量控制和标准化流程,确保加盟店的产品和服务符合公司的要求,保持品牌形象和口碑。

其次,供应链平台化布局是锅圈食汇实现对主要产品的生产和供应的有效控制,保证产品的品质和安全的重要基础。

锅圈本质是一家供应链公司。它对食材供应和生产的控制主要表现为三种方式。

第一是控股。对于自身核心产品,目前已经控股三家食品原料生产工厂:生产牛肉产品的和一肉业,生产肉丸的丸来丸去,生产火锅汤底产品的澄明食品。

第二是参股。目前投资了为其生产虾滑供应商逮虾记,后续还会陆续投资新的产品。

第三是通过单品单厂的策略,战略性获取食品原料生产能力,以更加有效地控制主要的生产和供应。

单品单厂是锅圈的创新性发展出的合作模式,也就是说在锅圈的供应商中,一个工厂只供给一个产品。从一开始,就对食材进行“择优录取”,保障了食材的质量。

产品更加聚焦,可使得上游供应链工厂更加专注,在品质和稳定性上更加可靠。也使得锅圈能够更加灵活地应对某些区域工厂可能会出现产品生产受限情况,从而更有效地把控主要的生产及供应。

同时,锅圈对于每一个品类的食材需求规模是巨大的。对于供应商而言,通过聚焦品类、错品经营,实现协同发展,并最终成为细分赛道的头部企业。杨明超的目标是,在B端通过“单品单厂”孵化100个10亿新食品品牌。

目前单品单工厂模式下,锅圈已经与超600家ODM工厂达成纵深合作,已形成供应数量的核心竞争力。

最后,数字化运营管理能力是锅圈食汇实现对门店、仓储、物流、销售等环节的高效管理,提升其业务效率和盈利能力的关键驱动力。

锅圈食汇通过自主开发的数字化平台,实现了对门店运营数据的实时监测和分析,为加盟商提供智能化的运营建议和优化方案。

锅圈食汇还通过数字化平台,实现了对仓储和物流数据的实时追踪和调整,提高了库存周转率和配送准时率。

锅圈食汇还通过数字化平台,实现了对销售数据的实时收集和分析,为产品开发和营销策略提供数据支持。

总之,锅圈食汇采用特许经营模式,快速扩张其零售店网络,并为加盟商提供全面的运营支持服务。

锅圈食汇拥有强大的供应链平台化布局,实现了对主要产品的生产和供应的有效控制,保证了产品的品质和安全。

锅圈食汇还拥有强大的数字化运营管理能力,实现了对门店、仓储、物流、销售等环节的高效管理,提升了其业务效率和盈利能力。

锅圈做的不是餐饮,而是社区餐饮数字零售生意,特色在于自有供应链和IT系统。这些都是锅圈食汇的核心竞争优势,让其在餐饮细分赛道中脱颖而出。

03.

为什么要从火锅超市到在家吃饭餐食解决方案?

食材连锁超市,即锅圈近万家线下零售门店,这是锅圈的基本盘。但什么是在家吃饭餐食解决方案?理解了这一点,或许就能一定程度上洞悉锅圈的“破万店”的秘诀。

从业务模式来说,所谓“在家吃饭餐食解决方案”,是指就日常在家烹饪场景,向消费者供应即食食品、即热食品、即烹餐食品或即配食材。

过去很长一段时间里,国内消费者的用餐方式主要有三种,即买菜在家做饭、 餐厅堂食和和外卖。

其中,买菜在家做饭通常复杂且费时费力,越來越难以匹配快节奏的城市生活;在餐厅用餐的时间成本高,且未能时常光顾;外卖则难以保证其安全性、口感、温度及食品风味还原度。

而后,在家吃饭餐食解决方案作为第四种用餐选择横空出世,通过在营养、口感、卫生及效率之间找到均衡,较好地解决了上述三种用餐方式的痛点。

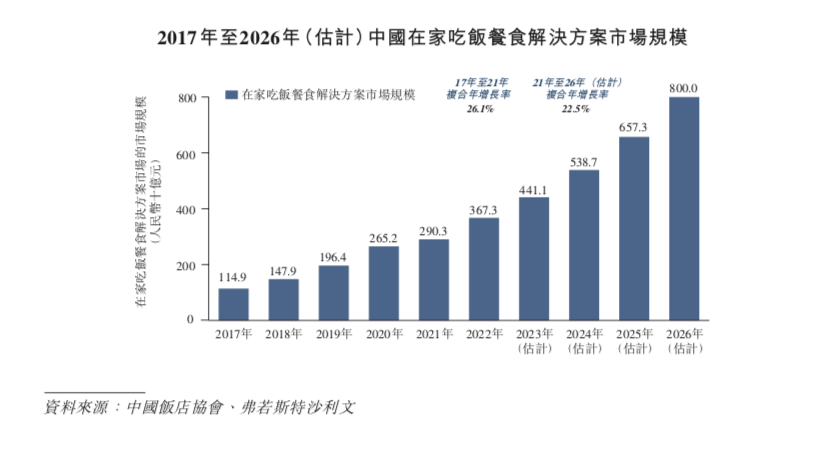

根据弗若斯特沙利文测算,在家吃饭餐食解决方案市场规模已从2017年的2,903亿元以26.1%的复合年增长率增至2021年的2,903亿元,并预计将成为2021年至2026年中国餐饮市场增长最快的细分赛道,2021年至2026年间的复合年增长率预计为22.5%。

锅圈,正是切入了这样一个长坡厚雪的赛道,较早地获取了市场的红利。

不同于过去零售商的火锅食材冷冻冰柜场景,锅圈将其整合成一种垂直于火锅食材的超市连锁业态,依托遍布全国的社区门店,用价格实惠、品类齐全的食材满足半径一公里内社区居民“在家吃饭,好吃方便还不贵”的核心需求。

据了解,锅圈提供的一站式家庭用餐解决方案,售卖的产品包括底料、调味料、肉丸虾滑、肉类、蔬菜类、饮料、锅具等。

同时,其主打品类齐全、物美价廉。门店食材平均价格比传统超市便宜40%,同时比农贸市场便宜10%-15%。截至2022年12月31日,其产品组合包括八大类别,包括火锅产品、烧烤产品、即烹餐包、西餐、零食等多个品类,合共755个SKU。

此外,其提供的各种食品配料大都可以混合搭配,也形成了具有巨大组合潜力的在家吃饭餐食解决方案。像番茄火锅底料、牛肉、骨汤酸菜底料及鱼片,不仅是火锅的最佳搭配,还可以单独用于制作番茄牛肉或酸菜鱼,极大地扩展了菜式的丰富性。

这样的商业模式,让锅圈成功获得了消费者的欢心,品牌发展也得以突飞猛进。

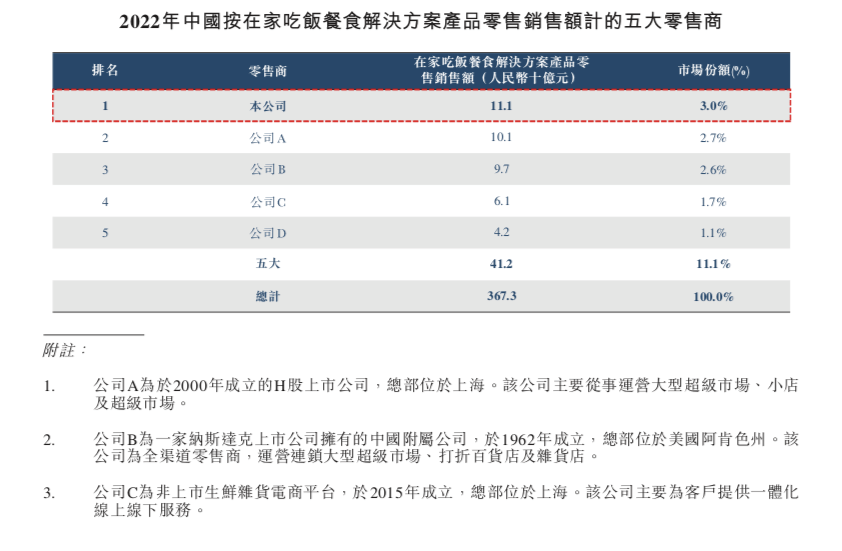

招股书显示,锅圈目前是中国所有零售商中最大的在家吃饭餐食解决方案零售商,相关产品零售销售额达111亿元,占据3.0%的市场份额。但对比其身后的对手,锅圈并没有明显的身位优势。

紧跟在锅圈背后的竞争对手公司A,占据2.7%市场份额,公司B则占据2.6%的份额,三者的市场份额占比差距非常小。

从成立至今,锅圈凭借独特的商业模式打下了近万家门店的基本盘,并实现了扭亏为盈。但放眼未来,锅圈或许仍不能高枕无忧。锅圈每年新开设的加盟门店数都略有减少,营收增长也极有可能同步放缓。

此外,餐饮业过去的种种案例告诉我们,能够快速扩张的加盟模式,也很可能掣肘品牌进一步前行。

锅圈周围早已强敌环绕。除了其他食品行业的市场参与者可能会推出类似的产品或品牌,永辉、盒马等玩家也都纷纷入局,希望分一杯羹。

如今,放眼整个赛道,战场的硝烟味已经越来越浓。未来,锅圈或许还有一场艰难的仗要打。

-END-