在此前发布的私募股权投资基金系列之一的文章中(见下链接),我们概述了中国近期新发布的《私募投资基金监督管理条例》的重点内容,介绍了境外投资者参与中国境内非上市股权投资之QFLP(Qualified Foreign Limited Partnership)试点的定义、试点背景、各地试点制度和相关资质要求以及未来发展趋势等内容。

往期推荐:私募股权投资基金(系列之一)——QFLP试点简介及各地实践

QFLP基金的组织形式较为灵活,包括合伙制、公司制等。因组织形式的不同,所涉及的税务处理方法也存在不同。作为系列的第二期,本文将介绍一种较为常见的QFLP基金组织形式(即合伙制QFLP基金)的税务处理。

合伙制私募股权基金的一般所得税处理

在介绍合伙制QFLP基金税务处理之前,本文首先简要介绍境内投资合伙制私募基金的一般所得税处理问题。

根据现行规定[1],中国境内合伙企业的生产经营所得和其他所得适用“先分后税”征税原则,即在合伙企业层面不征税,而是将所得以一定的比例分配给每一个合伙人,由各个合伙人分别缴纳个人所得税或企业所得税。

上述“生产经营所得和其他所得”包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润),换言之并非只有在合伙企业对合伙人进行实际利润分配时才会产生纳税义务。合伙企业有留存利润的,也应当依法纳税。

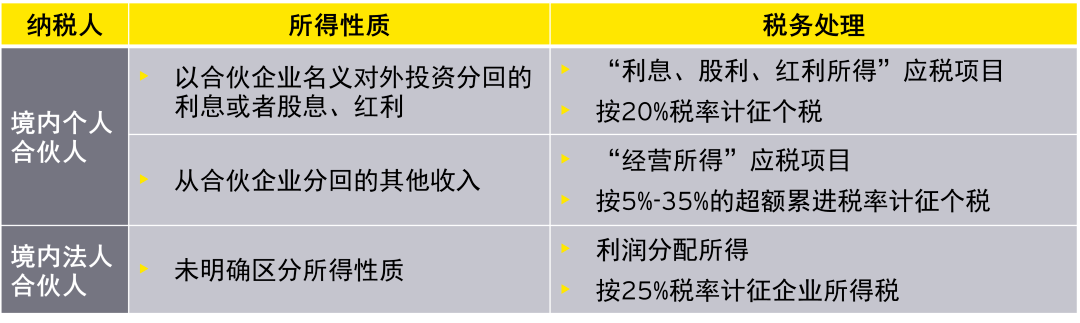

图表一:一般合伙企业“先分后税”原则下的一般税务处理:

值得注意的是,从商业角度而言,普通合伙人和有限合伙人在合伙企业中的角色是很不同的。普通合伙人由于执行合伙企业事务,有从事“经营”的实质;而有限合伙人则完全不参与合伙企业管理营运,取得的收入为“被动投资收入”的性质。在现行国家层面的相关税收法规中并未分别针对普通合伙人和有限合伙人规定专门的税务处理。

合伙制QFLP基金的一般税务处理

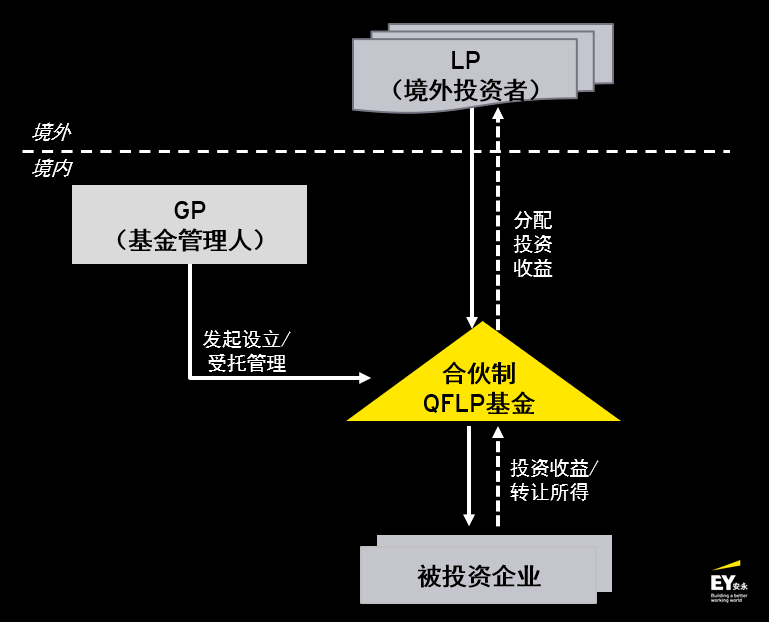

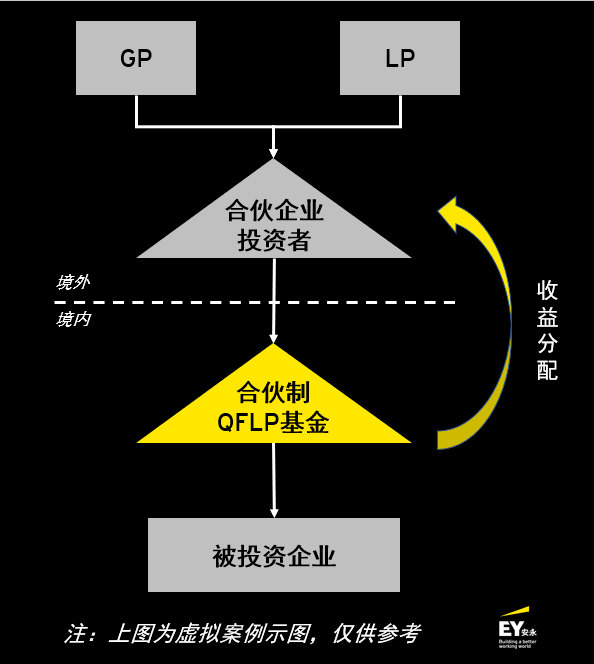

不同于境内投资的私募股权投资基金,QFLP基金涉及境外投资者合伙人,业界常见的有限合伙制QFLP基金架构中,其合伙人分为两种,一种为有限合伙人(LP),另一种为普通合伙人(GP)。境外投资者作为有限合伙人(Limited Partner,LP)参与投资,基金管理人则通常为普通合伙人(General Partner,GP)管理运营基金。

图表二:合伙制QFLP基金常见架构

如上图,合伙制QFLP基金架构中的纳税主体主要涉及基金本身、境外投资者及基金管理人,所涉税种主要含企业所得税、个人所得税、增值税等。其中,在基金层面无需缴纳所得税,而是按照一定的比例分配给基金的各个合伙人,由合伙人各自缴纳企业所得税(机构合伙人)或者个人所得税(自然人合伙人),当中合伙企业也自然成为个人合伙人个人所得税的代扣代缴义务人。

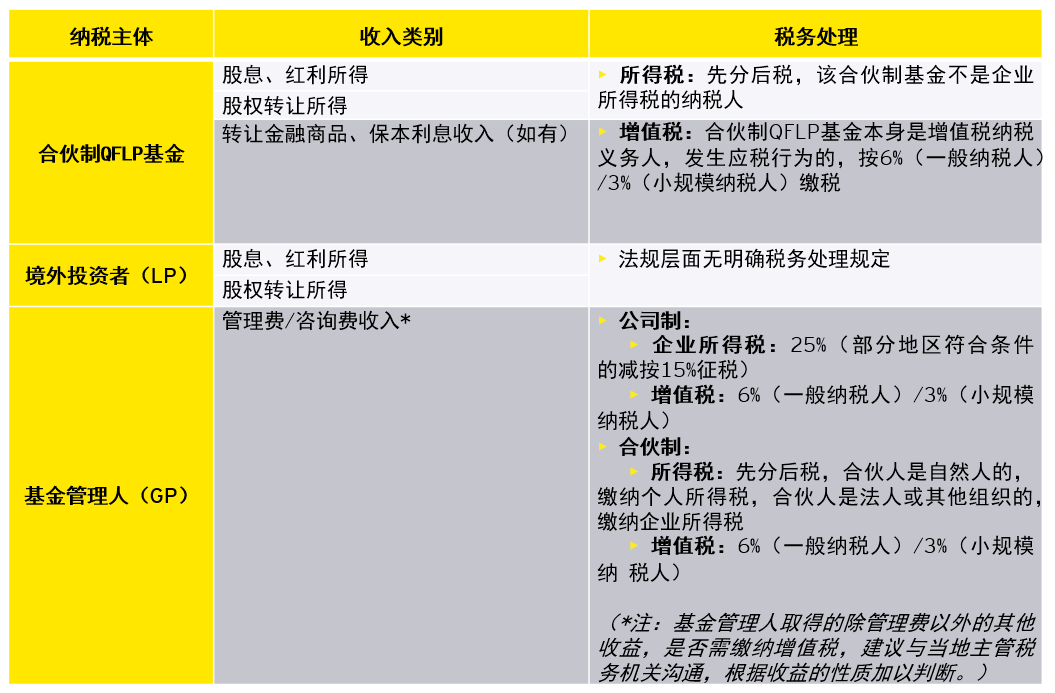

下表归纳了当前税收法规下,合伙型QFLP基金的主要税务处理:

图表三:合伙制QFLP基金主要涉及的税务处理

针对LP相关税务处理的技术讨论

如前所述,合伙制QFLP基金,由于其采用合伙的组织形式,当前对于中国境内合伙企业,税务处理参照财税[2008]159号文规定,采取“先分后税”的原则,以每一个合伙人为纳税义务人,由合伙人分别缴纳所得税。但是QFLP基金不同于一般的合伙制私募股权基金,因其涉及到境外合伙人,基于组织形式和经济活动的复杂性,现行法规尚无针对其特性明确相关税务处理,因此在实务处理上存在一定不确定性甚至往往出现有争议的情况。据此,本部分将主要讨论境外LP在自然人、法人以及合伙企业三种形式下的一般税务处理问题。

1)自然人投资者作为LP时的税务处理问题

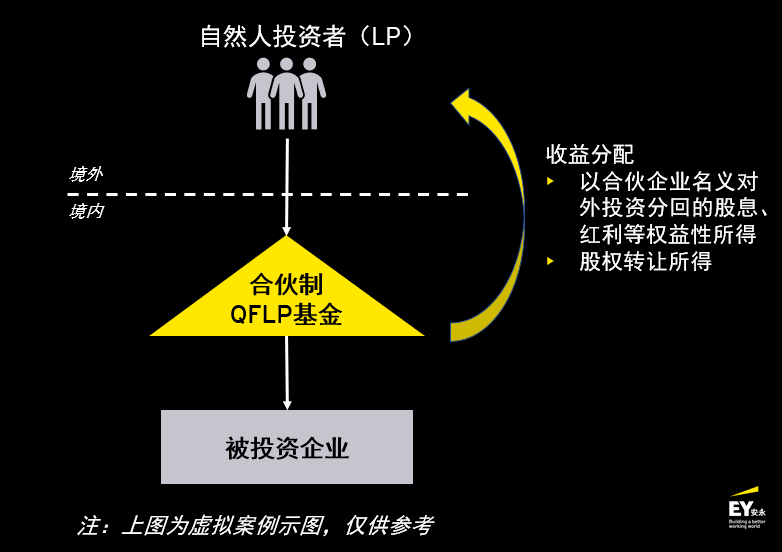

境外自然人LP通常可能从合伙制QFLP基金取得以下收入:

► 以合伙企业名义对外投资分回的股息、红利等权益性所得

► 退出时的股权转让所得

图表四:合伙制QFLP基金虚拟案例1

自然人LP取得的所得性质和适用税率

上述所得是按照“利息、股息、红利所得”或“财产转让所得”应税项目适用20%税率计税,还是按照经营所得适用5%-35%的超额累进税率,目前法规层面并无规定,但适用何种税率对投资者的税收负担影响较大。鉴于各地的税务处理办法或有差异,而上述所得的个人所得税一般而言是代扣代缴,因此选择基金的注册地显得尤为重要。建议在成立基金之前,应与税务机关事先进行沟通,或者寻求专业人士的帮助,以了解当地对QFLP基金的税收处理和其他优惠措施,并随时跟进法规和实操上可能出现的变化。

自然人LP是否享受税收协定待遇

此外,对于自然人LP是否可以享受协定待遇这一问题,按照国家税务总局公告[2018]11号(“11号公告”)[2],在中国境内成立的合伙企业,其合伙人为税收协定缔约对方居民的,该合伙人在中国负有纳税义务的所得被缔约对方视为其居民的所得的部分,可以在中国享受协定待遇。因此,如果非居民LP个人的上述所得,其取得的收入如能分别按照财产转让所得或股息、红利所得征税,理论上是可以享受协定待遇的。但实务上有些税务局往往会认为自然人LP收到的是合并基金分配收入,不能具体分类,故此会倾向将收入按照“经营所得”定性,是否仍然可以按照“财产收益”、“股息”等条款享受相关协定待遇,不同的税务处理对自然人LP的税负也会产生不同的影响。

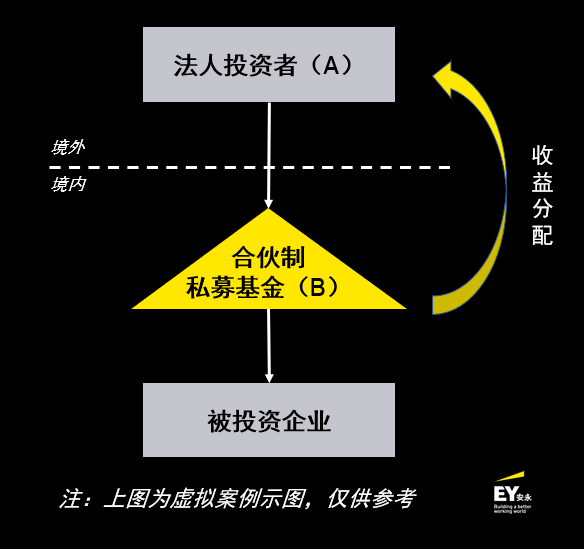

2)法人投资者作为LP的税务处理问题

对于QFLP架构中的境外法人合伙人从QFLP基金取得的所得应如何进行税务处理,当前中国税法也尚未予以明确,在实操中各地税务机关的处理存在差异。我们以如下虚拟案例为例,探讨相关税务处理。

图表五:合伙制QFLP基金虚拟案例2

法人投资者A取得的所得性质和适用税率

根据现行税法,非居民企业在中国境内设立了“机构、场所”[3]的,其来源于境内所得按25%税率计征企业所得税;在境内未设立“机构、场所”或虽设立“机构、场所”但取得的所得与其无实际联系的,则就来源于境内所得按10%缴纳预提所得税。虽然税法未针对“非居民合伙人”有专门规定,对于境外法人LP,在实务中,税务机关通常还是会结合前述“机构、场所”和常设机构的定义加以判断。

其中,一些地方税务机关可能判定A在中国境内透过私募基金设立了机构场所B来进行经营活动,因为B同时具有固定性、持续性和经营性的特征,从而构成常设机构。在此情况下,A从B分得的所得将被视为归属于B的营业利润,按25%税率计算并向B所在地税务机关缴纳企业所得税。

另外一些地方税务机关,则可能认为A作为LP,通常进行的是消极投资,并未实质参与B的具体的运营管理,其取得的收入为被动收入,不应被视为在境内构成“机构、场所”,因此其来源于中国境内的所得可以按照10%税率缴纳预提所得税。

而在近期某地方税务机关公布的一个案例中,税务机关将境外投资方自境内合伙制股权投资企业分回的所得判定为经营所得,理由是认定该股权投资企业构成了境外投资方在中国的常设机构,因此认为应按照25%缴纳中国企业所得税而非10%的预提所得税。

法人投资者A是否可享受税收协定待遇

对于A取得的所得属于何种所得类型,能否享受协定待遇,目前并无明确规定,实务中可能也存在争议。

如果根据协定,B被认定为A在境内的常设机构,A的分配所得归属于常设机构营业利润的,则适用25%税率;如果不构成常设机构,根据所得的性质可能可以享受协定待遇。其中对于财产转让所得(如股权转让收益),如果归属于常设机构的营业利润,则适用25%征税;如果不归属于常设机构,则可能需根据股份价值是否由不动产构成以及持股比例等综合判断中国是否对该所得有征税权,如果有则进一步根据国内法中“机构、场所”相关规定判断适用税率。

值得一提的是,现行制度下合格境外机构投资者(Qualified Foreign Institutional Investor, QFII)取得来源于中国境内的股息、红利和利息收入可依法申请享受税收协定(安排)待遇[4],未来会否参照前述规则给予QFLP境外法人合伙人类似待遇,业界或需持续紧密关注。

3)合伙企业投资者的税务处理问题

除法人外,合伙企业也可能作为境外投资者,例如一些境外的采取合伙制的主题基金。尽管境内合伙企业不属于中国《企业所得税法》适用范畴,但是根据11号公告,对于境外合伙企业,以下两种情形会产生中国企业所得税的纳税义务,成为非居民企业纳税人:

► 虽实际管理机构不在中国境内,但在中国境内设立机构、场所的;或

► 在中国境内未设立机构、场所,但有来源于中国境内所得的。

图表六:合伙制QFLP基金虚拟案例3

合伙企业投资者取得的所得性质和适用税率

根据11号公告及其官方解读,由于境外设立的合伙企业不适用我国合伙企业法,因此不适用中国的“先分后税”的规则,境外设立的合伙企业不属于企业所得税法适用的排除范围,该境外合伙企业便有可能成为中国企业所得税的纳税人,而非穿透至合伙人。境外合伙企业投资者作为中国企业所得税的非居民企业纳税人,相关税务处理类似上述境外法人投资者。简而言之,设立了“机构、场所”的,可能按经营所得适用25%税率;反之则通常适用10%税率。

合伙企业投资者是否享受税收协定待遇

按照11号公告规定,合伙企业是缔约对方居民的,其在中国负有纳税义务的所得可享受协定待遇,但这一点须基于不同的协定条款来适用,同时还须依据不同缔约对方国家/地区的国内法对于判定合伙企业性质以及合伙企业取得的所得的性质(也即是否实行穿透)来做个案判定。合伙企业协定待遇的政策法规涉及到国际税收和国内税法的综合知识,建议相关企业及时寻求专业人士的帮助。

4)相关税收优惠

当前,中国国家层面未出台专门针对QFLP的税收优惠。但是对于有限合伙制的创业投资企业的合伙人,无论是法人还是自然人,可以按投资额的70%抵扣分得的所得,当年不足抵扣的,可以在以后纳税年度结转抵扣。

享受上述优惠需符合相应的条件,例如投资对象需为初创科技型企业且时长满2年,同时对于该创业投资企业及所投资的初创科技型企业,也应符合规定的条件。因此,如合伙制QFLP基金的境外投资人拟享受有关创业投资企业合伙人的优惠,需确定是否符合相应的条件,提前与税务机关沟通,获得确定性的结果。

值得一提的是,除了税收优惠之外,在中国扩大开放、促进投资便利化的大背景下,各地为吸引投资,通常会提供具有吸引力的地方性财政政策以及便利化的特定行政便利措施,相关人士可以再向地方部门作进一步了解。

结语

在实际操作中,投资情况纷繁复杂,每个基金运作的具体情形或有不同。而鉴于目前国内法对QFLP境外合伙人的税务处理方面尚无特别细化的指导规则,地方税务机关对于相关所得的性质判定的阐释区别也较大。各地处理口径存在差异,也就导致关于所得的税收的不确定性较大,对纳税人的税负也会产生实质性影响。我们非常建议涉及的纳税人在申报所得税时预先寻求专业人士的帮助,以有效地与主管税务机关沟通并确认其技术立场是否合理和更新并以此做出相应的合法合理的技术应对。

在下一期文章中,我们将与您分享有关公司制QFLP基金的税务处理、特殊区域的税收优惠,以及北京、上海试点的股权投资和创业投资份额转让等,请持续关注有关更新。

注:

[1]、财税[2008]159号、国税函[2001]84号、财税[2000]91号等。

[2]、《国家税务总局关于税收协定执行若干问题的公告》。

[3]、中华人民共和国企业所得税法实施条例(2019年修订):“机构、场所”是指在中国境内从事生产经营活动的机构、场所,包括管理机构、营业机构、办事机构等。

[4]、国税函[2009]47号http://www.gov.cn/zwgk/2009-02/23/content_1239143.html

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。