经历过扣非净利润骤降的二季度之后,与其纠结谁是长安汽车的“亲儿子”,不妨看看哪个才是真正的“败家子”。

打开阿维塔的微信小程序,点击认证授权手机号码,不出10分钟,就会接到自称是阿维塔工作人员的来电,进一步确认客户购车意向,预约产品体验。

这种“趁热打铁”的紧迫感,甚至比全新推出的长安启源还要强烈。同时,从阿维塔官方发布销售成绩的口径上也能印证这一点,从二季度末开始,阿维塔终于直接公布了“交付量”,而非停留在“大定订单”数量层面。

而作为阿维塔第一大股东的长安汽车,在相同阶段交出的业绩答卷却一言难尽。

半年报充满惊喜,二季报布满惊吓

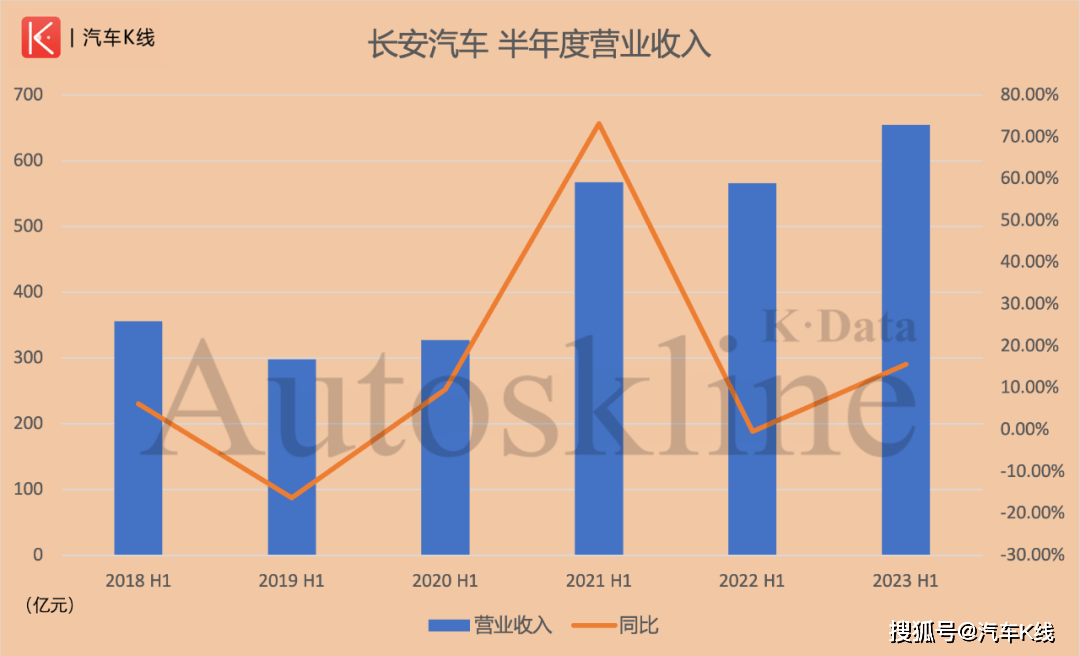

8月30日,长安汽车2023半年报正式发布。从整体上看,长安汽车2023上半年业绩再创历史新高。营业收入同比增长15.76%,达到654.92亿元。

在《汽车K线》统计在册的19家中国乘用车上市公司当中,超越东风集团股份,排名上升至第7位。

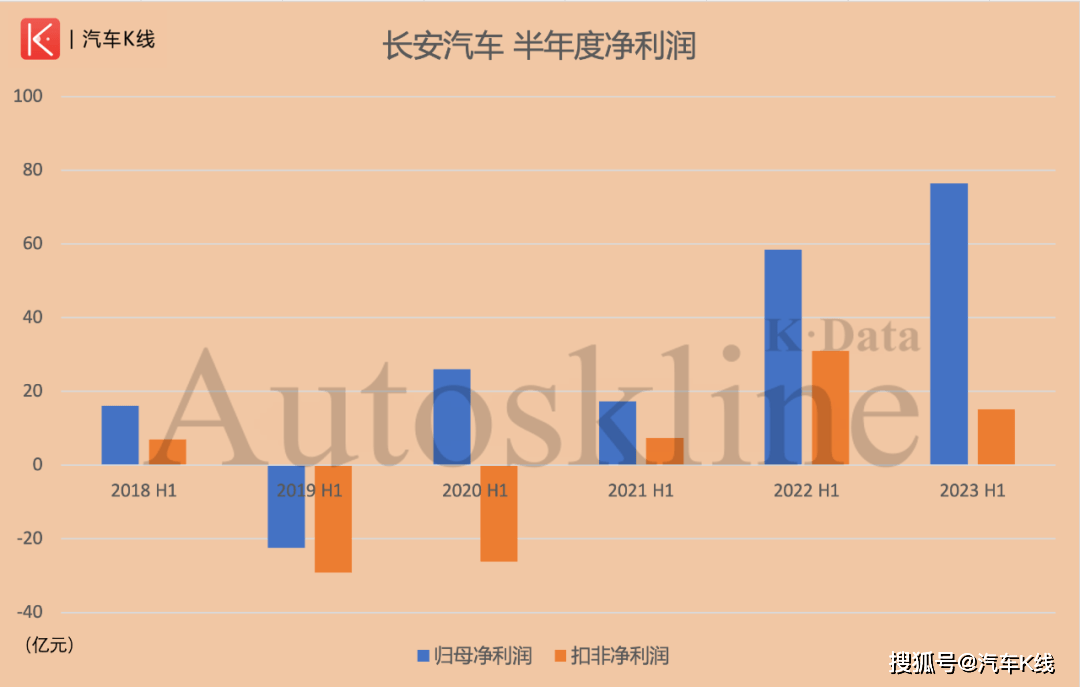

除此之外,长安汽车2023上半年归属于上市公司股东的净利润(以下简称“归母净利润”)同比上涨30.65%,达到历史同期最高的76.53亿元。这一盈利水平超越中国当前产销规模最大的上汽集团,仅次于乘用车板块中排名第1的比亚迪。

需要补充的是,就算放眼70家中国汽车业上市公司组成的汽车股范围内,长安汽车的上半年归母净利润同样能排名第3位,较2022年同期上升了两个名次。

归属于上市公司股东的扣除非经常性损益的净利润为15.09亿元,虽然出现了51.32%的同比下跌,不过这主要是由于年初通过追加投资对原联营企业深蓝汽车(原重庆长安新能源汽车科技有限公司)形成非同一控制下的企业合并,早在今年一季报中就已经有了50.21亿元的投资收益。

《汽车K线》曾在一季报分析文章中有过具体介绍,半年报中再次看到扣非净利润同比下跌也就不足为奇了,在此不做赘述。

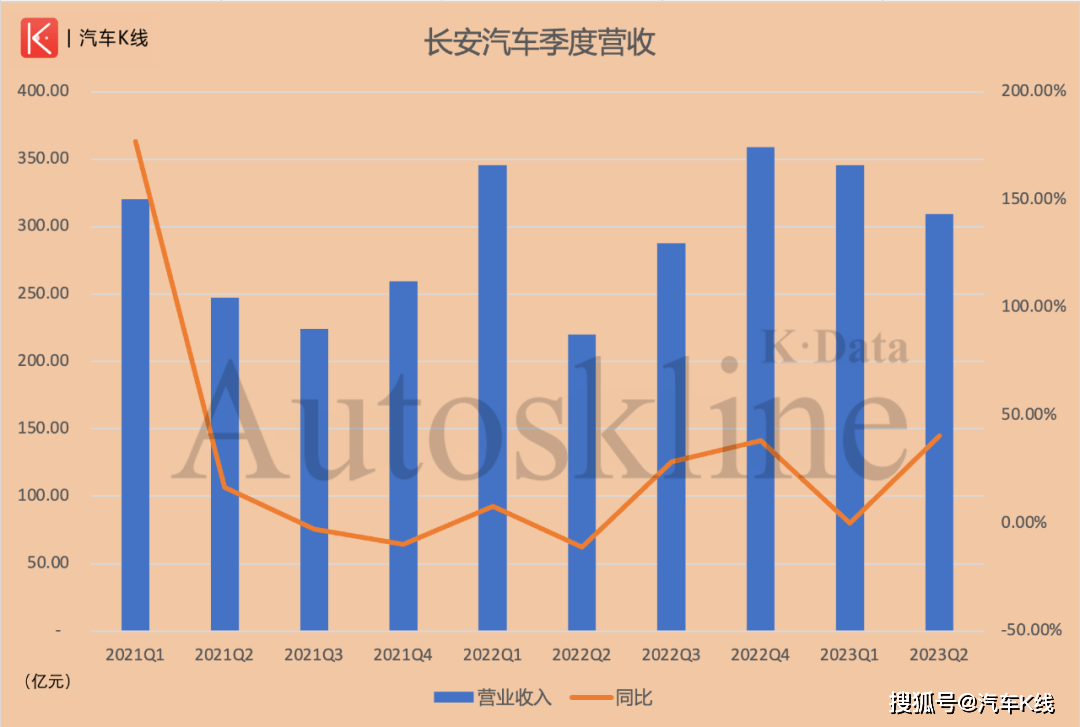

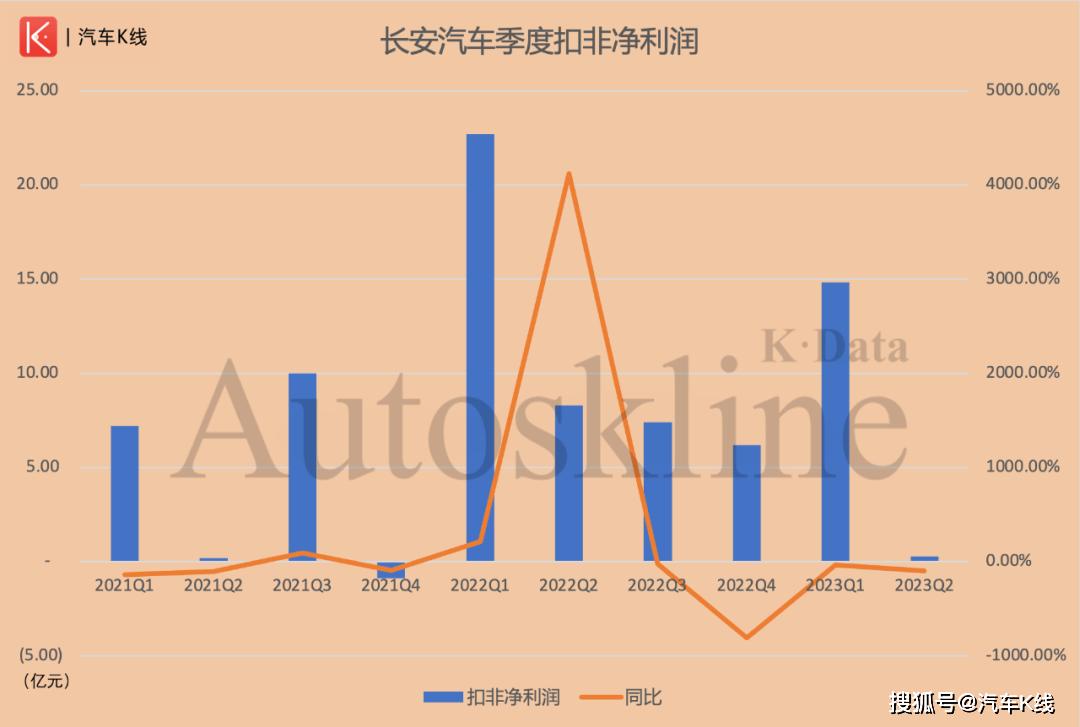

半年报带来惊喜的同时,具体看二季度业绩,更多的都是惊吓。

数据显示,长安汽车2023年第二季度营收309.36亿元,虽然较2022年同期同比上涨40.63%,但环比2023年第一季度下降10.48%,且较上季度跌幅呈扩大趋势。

这里需要补充的是,长安汽车2023年第二季度销量达60.79万辆,同比上涨28.17%,环比今年一季度则是持平基础上的微增。这或许可以在一定程度上归因于今年上半年的“价格战”,但结合盈利表现来看,恐怕事情并没有那么简单。

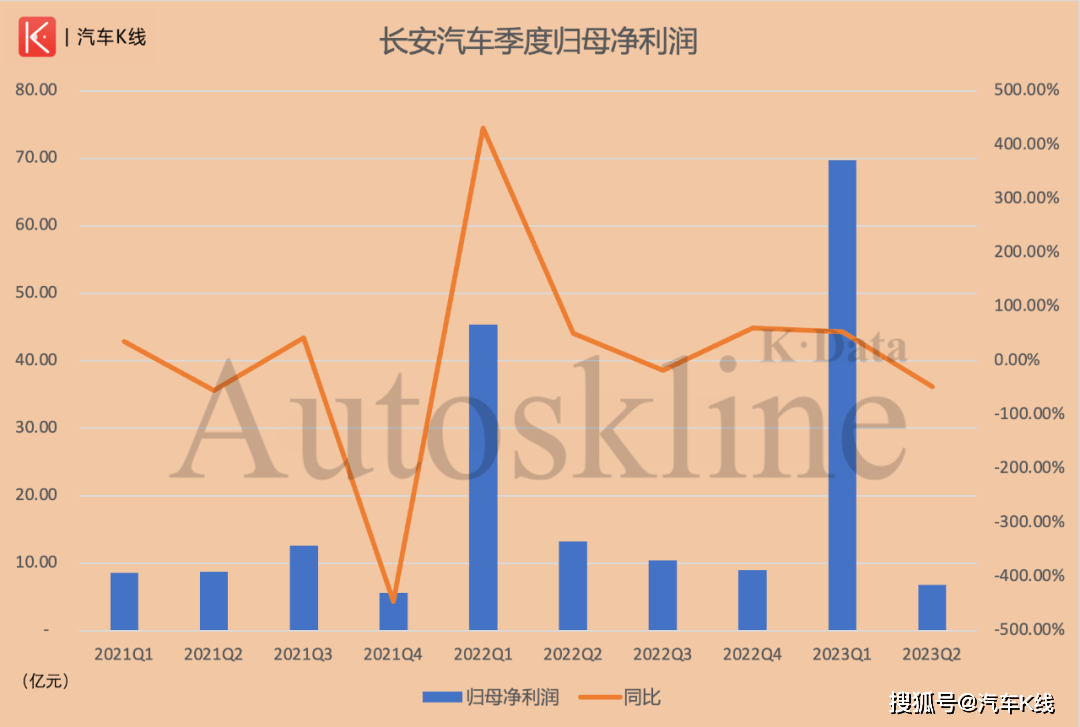

二季度,长安汽车归母净利润仅为6.83亿元,同环比分别下跌48.32%和90.2%,扣非净利润更是低至0.28亿元,同环比跌幅分别高达96.63%、98.11%。这样的盈利水平,甚至堪比深受疫情、芯片短缺影响的2021年同期。

“亲儿子”一个,“败家子”一窝

在上半年收官之际的6月,长安启源首款车型A07的官图正式发布。这在当时引发了不小的关注,同时,也是“谁是长安汽车亲儿子?”这一疑问的由来。

的确,在很多人看来,当时深蓝汽车已经发布一年有余,高端领域又有刚开始实现新车交付的阿维塔,此时推出“启源”,特别像是看着两个“干儿子”不争气,紧急培养“亲儿子”继承家业。

实际上,早在2022年报中,长安汽车就曾多次正式提到“打造新主流电动序列——OX序列”,并表示这一序列首款产品将在2023年第四季度上市,到2025年前,计划推出5款全新产品,销量预估突破80万辆。这里所说的OX序列,其实就是长安启源。

不过值得注意的一点是,在后续活动中,长安汽车对长安启源的目标有了一些车型数量和口径上的变化。其中到2025年,长安启源将面向全球推出10款新车,到2030年销量超过150万辆。

也就是说,虽然长安启源的推出肯定谈不上是长安汽车“拍案而起”,且具体新车数量和销量目标也存在差异,但透过产销快报能够发现,2023上半年,长安汽车的自主品牌新能源销量占比,突然从1月时的16.32%,掉落至14.48%,直到9月,年内累计销量占比才终于回归到1月时的水平。

哪怕被看作是“亲儿子”,但毕竟长安启源的首款车型A07才刚刚上市,其市场表现才刚刚开始。与此同时,长安汽车旗下两大“败家子”的表现一点都未让人失望。

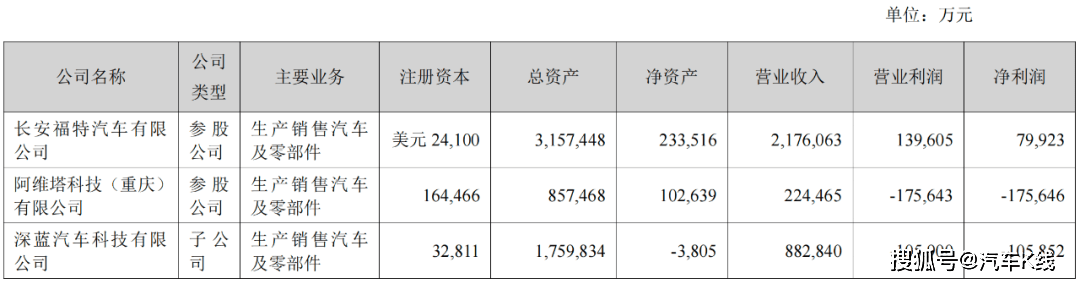

半年报显示,2023上半年亏损最严重的是阿维塔,亏损程度较上年同期大幅扩张、达17.56亿元。这样的亏损程度,在现存的“华为三小龙”范围里位居中位,介于亏损19.8亿元的北汽蓝谷,与亏损13.44亿元的赛力斯之间。

同时就像极狐与AITO问界只是偶尔发布月度交付量一样,在2023年,阿维塔一直等到6月,才在发布销售成绩时不再限于仅仅是“大定”订单数,而是开始公布交付量数据。

颇为讽刺的是,在最初开始发布交付量的两个月,阿维塔总是忍不住在交付量数据前加上一串定语,虽然强调了在某个范围内的领先地位,但同时也让人感到欲盖弥彰。

正是因为2023上半年亏损加剧,导致阿维塔在过去一年半的时间里,累计亏损已达37.72亿元。明显好于同样时间段内的赛力斯(约亏损51.76亿元)与北汽蓝谷(74.45亿元),但明显比不上前不久牵手华为的江淮汽车,后者已经在今年上半年实现了扭亏为盈。

另一个仍然处于亏损的,是在一季报与半年报归母净利润中“力挽狂澜”的深蓝汽车。半年报显示,其亏损程度较上年同期有所收窄,半年度亏损10.59亿元,假设算上其前身重庆长安新能源汽车科技有限公司在往期财报中披露的数据,2018年至2023上半年,其累计亏损已达89.14亿元。

「图片来源于长安汽车公告」

「图片来源于长安汽车公告」

再加上长安福特同期净利润出现23.53%的同比下跌,仅为7.99亿元,略好于2021年同期水平,进一步对长安汽车2023上半年的盈利表现带来压力。让长安汽车处于前文所述“归母紧追比亚迪,扣非仅有15亿”的尴尬局面。

Views of AutosKline

从资本市场的视角来看,在长安汽车发布2023半年报之后,多家投资机构给出了积极反馈。

其中,不仅有东吴、中信、广大证券等维持“买入”评级,平安、民生、华泰证券等维持“推荐”评级,招商银行更是给出了维持“强烈推荐”的评级。这里需要补充的是,招商证券(香港)有限公司,持有长安汽车0.4%的股份,是后者前10大股东之一。

此外,2023上半年长安汽车股价上涨8.2%,与广汽集团港股表现不相上下,略低于汽车股10.64%的整体涨幅,明显落后于平均股价上涨16.63%的乘用车板块。

「图片来源于长安汽车公告」

「图片来源于长安汽车公告」

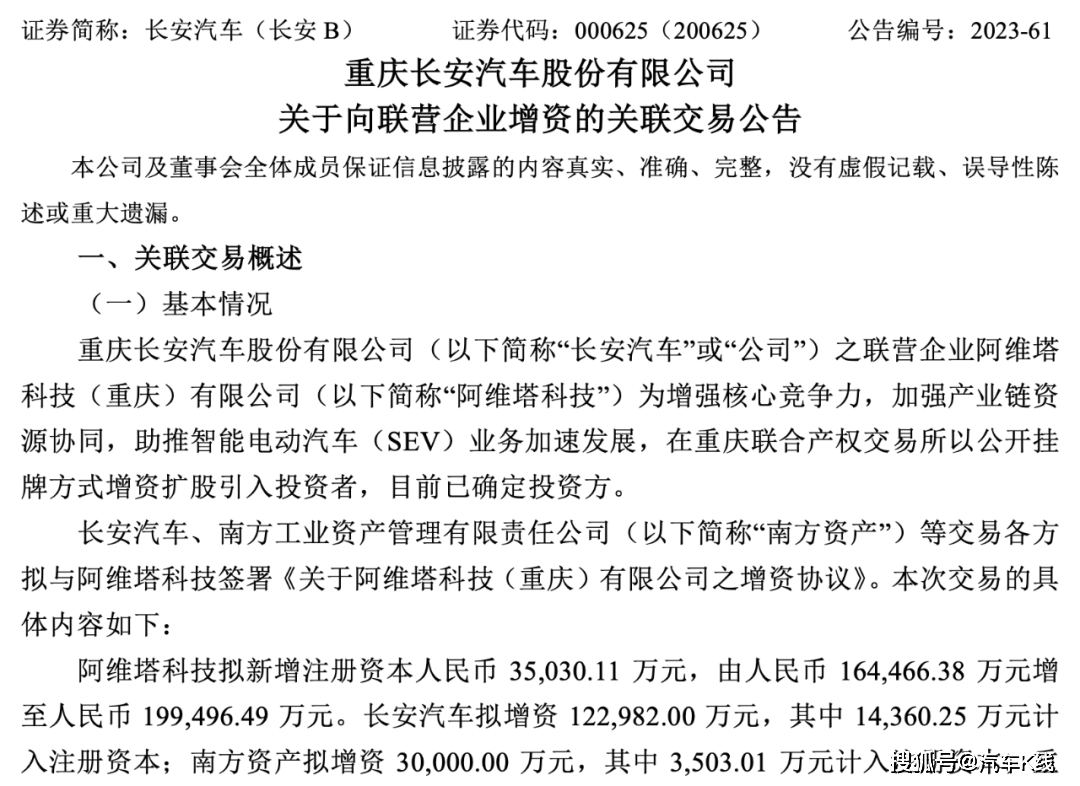

就在长安汽车发布2023半年报的同一天,还发布了一则关于向联营企业增资的关联交易公告,大意是阿维塔拟新增注册资本3.5亿元,由16.45亿元增至19.95亿元。

长安汽车、南方资产、重庆产业母基金、重庆承安基金三期等多家股东单位计划增资,但作为阿维塔的第二大股东,宁德时代并没有参与本轮增资。在一定程度上,为阿维塔将来成为长安汽车子公司增加了可能性。

回到本文开篇,透过二季度的营收、两大净利润全面滑坡,能够感受到长安汽车在当前行业环境下的新能源转型之路举步维艰。

烧钱能力暴涨的阿维塔,何时才能拿出与之相匹配的营销水平?并表后不仅背负着超10亿元亏损,同时还为长安汽车带来近18亿元商誉的深蓝汽车,又能否凭借销售业绩扛住这份期待?

补充一句,截至9月,长安汽车年度销量目标完成率仅为66.77%,要想完成目标,四季度月均销量至少要达到31万辆以上,这对近5年月销最高25万辆、同时又处于新能源转型的长安汽车来说,着实是极大的挑战。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议。股市有风险,投资需谨慎。