来源|大猫真探社

消费贷,能买房?

最近,在河南濮阳,不少人发现,自己买房的贷款,居然从房贷“变成”了消费贷。

事情还得追溯到2021年。

2021年,林女士贷款60万买了一套二手房,中介帮忙办的,放款也算顺利,放款银行是台前农村商业银行,之后林女士顺利还贷,到今年已经还了2年多了。

咋发现的呢?

今年存量房贷利率下调,自己5.95%的高利率,按理说该下调到5年期的LPR,也就是4.2%,但是,一直没有调整,林女士就找银行了,然后就发现了自己的贷款性质,从房贷“变成”了消费贷。

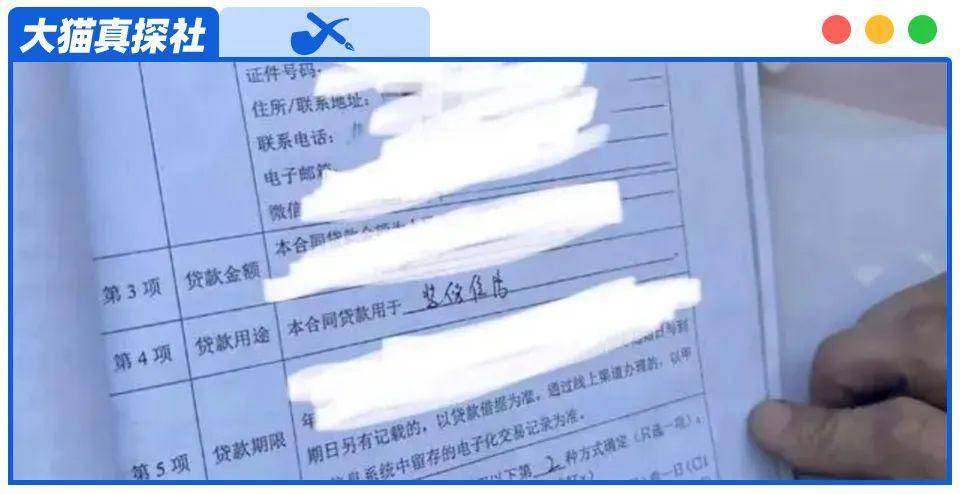

当然其实,贷款性质没变,一直是消费贷,名义是装修住房。

然后,就开始互相扯皮了。

银行方面说,林女士从一开始就知情,因为贷款需要面签,用途不对,银行也不可能贷出来。

但是,林女士称,当初贷款的时候,银行和中介给她的事空白合同,金额和用途都没写。

事情陷入到罗生门。

房贷和消费贷差了多少钱呢?

以林女士的60万计算,就按短期的10年来计算,利率5.95%,等额本息下,月供6646元,利息总额是19.75万,累计还款79.75万;而4.2%的利率,月供6132元,利息总额13.6万,累计需还款73.58万。

差距大约是本金的10%。

而类似的事情还发生在濮阳的2家银行10多家支行,以及40多位贷款人,而不少贷款人的贷款本金,超过百万元,而利息损失大约是10万多。

前一阵子,贷款上班的事儿,闹得轰轰烈烈(点击下划线查看原文),员工为公司贷款,就是以装修贷的名义,而且涉事的郑州农商银行,也是出自河南省农信社。

与贷款上班的一边倒支持贷款人相比,现在的事情闹到了网上,不管业主还是银行,都有自己的支持者。

有人认为,业主是真的不知道自己贷款性质吗,未必,只是现在贷款有了优惠制度,才想起要薅羊毛,所以才反水闹了起来。

但,消费贷的利率也不低,5.95%,还有人的签约利率近7%,如果说是为了规避利率,从而选择将房贷签约成消费贷,似乎说不通。

也有人说,本来1-5年左右的装修贷,被放款20年,你说穷吧,贷近百万装修,你说富吧,要还20年,这明显不符合常理,银行自然是知道贷款用途不对还批款,自然属于违规放贷。

银行为啥这么搞呢?事情还得从2021年讲。

那时候,房地产市场还不错,银行还是能接单到手软,但是房贷额度有限,原来年中、年底才会发生的贷款紧缩,开始多了起来,批贷时间明显延长,不少银行的放款周期延到俩仨月甚至更长。

在哪个时候,银行并不是不想放款,是没有额度放款。

同时,如果还想赚这份钱的话,那么就得从其他方面入手,消费贷、经营贷,就是最容易被盯上的贷款品种。

因为,这俩的周期虽然没有房贷那么长,但是如果有房子做抵押,就可以拉长。

铤而走险的不少,所以当年监管部门开出的罚单也不少。

当然,多出来的那点利息,其实还是小意思。

改变贷款用途本身,它就不合规,最大的风险就是监管风险,而个人可能承受最坏的结果就是抽贷。

其实在更早的时候,就流行过一股风潮,经营贷购房,地下有不少产业链,尤其是在一些高房价城市,新房二手房价倒挂,产生了炒房冲动,不少人就是看到经营贷眼热。

而且,那时经营贷与房贷相比,确实比较低,牟利空间更大。

后来,监管专门有相关的自查通知下发,严查房抵经营贷。

那时,就有不少被查到的业主,被抽贷了,贷款立即到期。

而现在,消费贷正是宽松的时候,各种促销费,消费贷的利率也有所下滑,甚至低于LPR的4.2%,为的就是扩大消费。

消费贷用来买房,虽然也是消费,但是性质上,仍然属于违规,而且,现在买房的,可以说都是刚需,一旦被抽贷,那么意味着购房成本大大增加。

根据目前的信息来看,银行给出的方案是变更利率:要么选为期两年的LPR,要么选整个合同期的LPR+80BP,目前是5%。

只不过,不论那种方案,都没法真正地跟房贷接轨了。

至于屡屡被挪用的装修贷款,还真得被管管了。