在控烟目标日难实现之时,最新发布的一份报告再次给出了提高烟草消费税的建议。10月30日,对外经贸大学郑榕教授团队发布《烟草消费税改革暨烟草行业全产业链研究报告》,研究发现,2020年一包烟的税占零售价格的比重为48.4%,远低于世卫组织建议的75%水平,有进一步提税空间。

郑榕强调,政策的目的不在于提税,而在于通过提税提高卷烟售价,提高政府控烟的积极性,进而降低吸烟率。

值得关注的是,学界一直在倡导包括提高烟草税在内的一系列政策建议,而随着更多研究证据被提出,相关政策理应及时跟进。但近年来的控烟工作在取得一定进展后逐渐陷入停滞,一些地区甚至出现了倒退。

烟草消费税多年未变,控烟效果被稀释

作为一种特殊消费品,烟草因能影响吸烟者和他人健康一直受到关注。从各国经验看,征收烟草税是控烟的核心工具之一,世卫组织烟草控制框架公约给出的目标是烟草税至少要占零售价格的75%。虽然全国人大常委会在2005年批准了该公约,但各条款的落地情况并不理想。

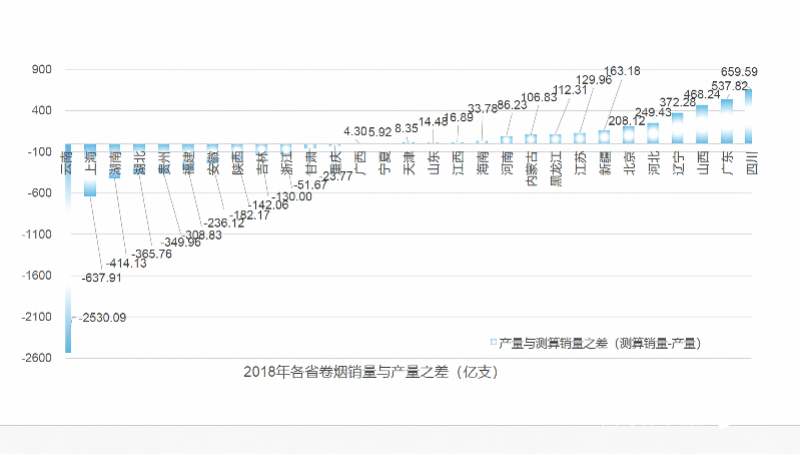

中国上一次调整烟草税还是在2015年,卷烟销售量也应声下降。但到8年后,此次提税的效果正逐渐“稀释”。由国家统计局发布的数据显示,2020年,中国卷烟产量逆势增加,到去年已经恢复到2016年之前的水平。(详见:中国卷烟产量逆势上涨,专家担心控烟承诺难以实现)

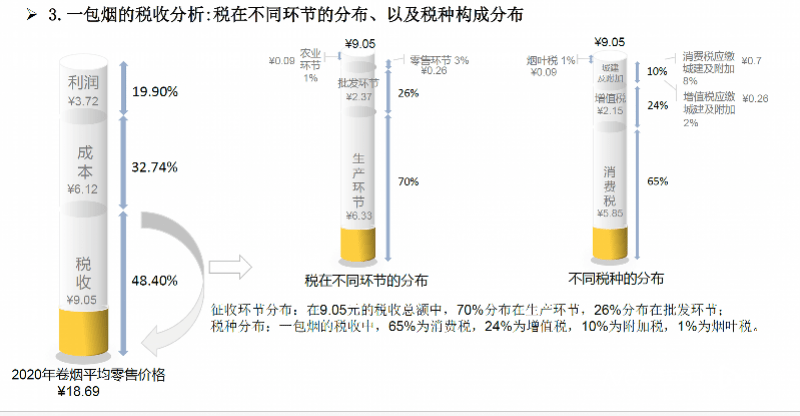

郑榕介绍,研究团队基于国内烟草行业公开数据测算显示:2020 年一包烟的税占零售价格的实际比重为48.4%,理论税负水平为54%,两者均远低于世卫组织建议的75%水平。据研究者测算,2020年一包卷烟的平均售价是18.7元,其中税费9.05元、成本6.12元、利润3.72元。从近几年数据看,税收占零售价值的比重还在不断下降。

从9.05 元的税收总额看,70%分布在生产环节,26%分布在批发环节;其中65%为消费税,24%为增值税,10%为附加税,1%为烟叶税。

9.05 元税收总额中,70%分布在生产环节,26%分布在批发环节;其中65%为消费税,24%为增值税,10%为附加税,1%为烟叶税。

“从理论上来讲,我们对烟草行业烟草制品还有进一步提税的空间。”郑榕解释,烟草税主要在生产环节征收,主要为消费税,提高烟草税实际上就是要提高烟草消费税而非增值税。正因为国内近几年不断下调增值税,导致一包卷烟的税收占零售价值比重不断下降。

基于前述分析,郑榕认为有两个环节尚有提价空间,其一是烟叶收购价格,其二是批发和零售环节。

据南都此前报道,2020年曾有国内学者在福建四村调查烟农收入情况(研究尚未正式发表)。研究团队收集了145户烟农和53户非烟农的数据,定量分析显示,烟农的净收入7.57万元,而非烟农则为9.19万元。按人均可支配收入看,两者分别为1.44万元和1.75万元。总体上看,在各个指标上,非烟农的收入均高于烟农收入。(详见:种植烟草无益农民增收,世卫组织呼吁:种粮食不种烟草)

“整个产业链中,烟农是这个产业链中获利最少的群体也是最弱势的群体,所以我们建议可以大幅度提高烟叶收购价格,从源头上来推动卷烟零售价格的提高。”郑榕说。

从征税角度,郑榕分析,当前生产环节提税空间较小,未来更可能在批发环节和零售环节提高消费税。这也符合2019年提出的消费税改革方向:征收环节后移。

不过,征税环节的改变也可能产生深远影响,进而降低地方政府的控烟意愿。

烟草税增量归地方可能提高地方政府卖烟积极性

消费税开征于1994年,对生产和消费行为具有调节职能。目前征收消费税的产品多涉及有害健康、高消费、高污染、高耗能、资源消耗型等产品,包括烟、酒、成品油、小汽车、珠宝玉石、高档手表、实木地板、木制一次性筷子等。

2019年国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,提出“后移消费税征收环节并稳步下划地方”。这一举措本为改善地方财政状况:在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。方案还称,改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。

目前消费税改革尚在推进中,虽然国家层面尚未明确烟草消费税是否照此改革,但学界一直担心,相关举措可能提到地方政府的卖烟动力。

郑榕解释,在生产环节征收烟草消费税,意味着地方需要有更高的烟草生产配额才能征得更多税收,而后移至批发和销售环节,地方只需要卖出更多卷烟即可征得更多税收。这种情况下,地方政府不仅更有意愿销售卷烟,推动控烟和无烟立法的意愿也会更低。“这对未来控烟工作会带来巨大的挑战,”她说,“只要消费税跟地方政府收入挂钩,就一定会采取各种行政措施干扰控烟和定价执行。”

一个不能忽视的因素是,烟草专卖局与烟草公司普遍采用“政企合一”的管理模式,除了税收对地方政府的吸引外,烟草专卖局作为政府组成部门也在政府内部有很大的话语权。从多位控烟人士的经验看,烟草业越发达的地区控烟阻力就越大,这其中代表性的就是烟草大省云南。有熟悉当地控烟工作的人士表示,此前在云南开展控烟相关的培训、宣传等活动,均会受到当地烟草业的影响,一些活动甚至要事先知会烟草业,一些控烟活动曾因烟草业的介入而被中间叫停。(详见:烟草重镇云南的控烟博弈)

来自北京的案例,从侧面证明了减少地方政府从烟草获利的重要性。北京市控烟协会秘书长、首都医科大学公共卫生学院教授崔小波在发言时透露,北京市在2014年率先出台全面无烟立法,其中一个原因就是北京市没有拿到烟草生产和增产部分的税收。“北京在2014年完成立法过程,思想层面是和烟草分开的,如果能够把所有烟草消费税全部归中央,是有积极意义的,能够减少地方在控烟立法方面的阻力。”他说。

2018年各省卷烟销量与产量之差。

呼吁政府决策部门逐步吸纳研究成果

事实上,自消费税改革启动以来,学界一直在呼吁提高烟草消费税,且烟草消费税应该与地方政府脱钩,全部上缴中央。中国生物多样性保护与绿色发基金会副秘书长马勇也在发言中强调,烟草行业有损健康、环境等公共利益,只有在国家层面才能实现对公共利益的普惠性保护。

随着经济下行压力增大,当前时期政府格外关注税收情况。虽然提高烟草价格对整体税收的影响尚待具体测算,但多位专家都认为提税并不会减少政府税收。卷烟涨价将减少低收入和青少年人群的烟草消费,对中高收入人群影响较小,同时,单位价格的增加也会“补足”税收。

倘若“算总账”,降低吸烟率减少的医疗负担同样可观。一位接近国家卫健委的卫生经济学家就表示,此前测算显示,如果将吸烟率降低至20%以下,国家每年可以减少2000亿元的医疗费支出,而在当下,烟草相关疾病所带来的直接和间接的经济负担,已占全国GDP的1.7%左右,治疗费用也达到卫生部门的7%左右。

《“健康中国2030”规划纲要》提出到2030年,15岁以上人群吸烟率降低到20%,但近几年随着国家层面无烟立法“难产”,地方层面控烟工作受阻,公共卫生专家已经多次公开警告前述承诺正变得难以实现。据郑榕测算,在当前的控烟力度下,将一包烟的税占比提高至78%,仍会助力“健康中国2030”的目标。

不过,一位接近财税系统、不愿具名的专家表示,短期内大幅提高卷烟售价的建议不一定会被决策部门所采纳,具体口径和提税步骤仍要斟酌。中国控烟协会副会长廖文科也表示,学者的研究成果和政策建议不一定会被政府部门全盘采纳,但对该研究应该给予高度关注。“我在这里特别呼吁我们有关决策部门,要重视这个研究成果,要充分吸收采纳这个研究成果。”他说。

采写:南都记者宋承翰 发自北京