11月29日,深交所网站显示,因宁波华瓷通信技术股份有限公司(以下简称:宁波华瓷)和保荐机构东吴证券撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关规定,决定终止对宁波华瓷首次公开发行股票并在创业板上市的审核。

宁波华瓷IPO申报于2023年6月28日获得受理,2023年7月20日收到首轮问询,截至终止未回复。

公司主营业务为移动通信基站射频器件的研发、设计、生产及销售,产品主要可以分为双工器、合路器等,主要应用于移动通信基站的射频信号滤波系统。

自成立以来,公司紧跟通信行业技术更迭发展趋势,始终以技术创新驱动公司业务发展,产品从设立之初的应用于3G网络到目前的5G网络,从单一频段到多频段覆盖,产品较好地融合了下游技术迭代和通信世代变化。公司在不断跟进产业发展方向的过程中,积累了高性能射频器件设计技术、射频器件精准结构设计技术、新材料应用技术、高可靠性工艺优化技术、高效检测技术等核心技术。这些核心技术的不断积淀和演进,奠定了公司良好的技术驱动基因,公司现已成为国内重要的通信射频器件供应商,系全国第三批专精特新“小巨人”企业和国家高新技术企业。

公司在射频器件领域的深耕和专注为其奠定了与业内知名通信主设备商合作的基础,公司已成为A公司、大唐等全球知名通信主设备商的重要射频器件供应商。此外,公司还积极拓展佰才邦、易科奇、深圳乾瀚、深圳太人等聚焦室内外覆盖、北斗、电力自动化等应用领域的客户,持续拓宽市场空间,为公司持续健康发展奠定基础。

胡华乔直接持有公司47.76%的股权,为公司的控股股东。

ZHANG ZHONG YU(张中玉)直接持有公司16.48%的股权,胡华乔与ZHANG ZHONG YU(张中玉)合计控制公司64.24%的股份,胡华乔担任公司董事长、总经理,ZHANG ZHONG YU(张中玉)担任公司董事、其他核心人员,胡华乔与ZHANG ZHONG YU(张中玉)系夫妻关系,因此,胡华乔、ZHANG ZHONG YU(张中玉)为公司实际控制人。

本次发行前,公司的总股本为7,500万股,本次拟公开发行股票不超过2,500万股,占发行后总股本的比例不低于25.00%,本次发行全部为新股发行,不存在老股转让。

宁波华瓷本次IPO拟募资3.20亿元,扣除发行费用后将用于以下项目:

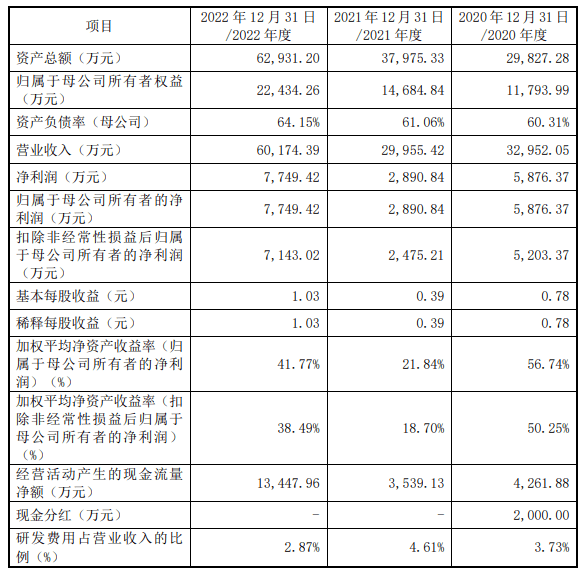

报告期内,宁波华瓷实现营业收入分别为3.30亿元、3.00亿元、6.02亿元;扣非归母净利润分别为5203.37万元、2475.21万元、7143.02万元。

公司选择适用《深圳证券交易所创业板股票上市规则(2023年修订)》第2.1.2条第(一)款所规定的上市标准,即“(一)最近两年净利润均为正,且累计净利润不低于5,000万元”,作为其首次公开发行并在创业板上市的具体上市标准。

2021年、2022年,公司归属于母公司所有者的净利润分别为2,890.84万元、7,749.42万元,扣除非经常性损益后归属于母公司所有者的净利润分别为2,475.21万元、7,143.02万元,均为正数;最近两年累计归属于母公司所有者的净利润为10,640.26万元,累计扣除非经常性损益后归属于母公司所有者的净利润为9,618.23万元,不低于5,000万元,满足所选择的上市标准。

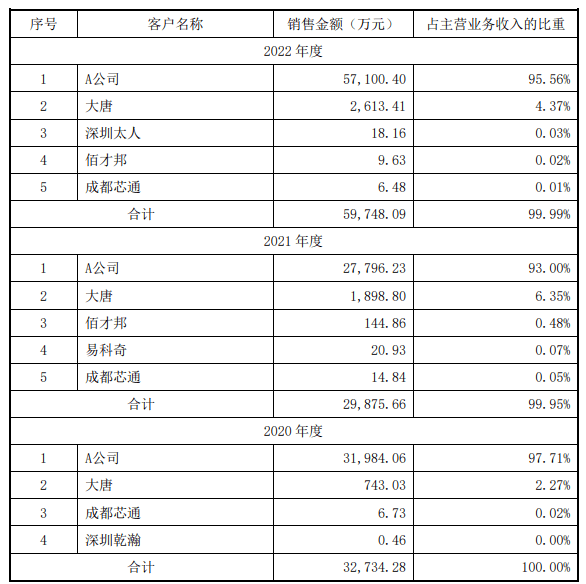

一、超九成营收依赖神秘A公司

宁波华瓷以直销模式为下游通信主设备商客户提供射频器件产品,公司已成为A公司、大唐等全球知名通信主设备商的重要射频器件供应商;此外,公司还积极拓展佰才邦、易科奇、深圳太人等聚焦室内外小型基站、北斗、电力自动化的客户,持续拓宽市场空间,为公司持续健康发展奠定基础。

2020-2022年,A公司一直为宁波华瓷第一大客户,宁波华瓷对A公司实现的销售收入分别约为3.2亿元、2.78亿元、5.71亿元;占主营业务收入的比重分别约为97.71%、93%、95.56%,存在对A公司的重大依赖。

对于射频器件产品,为保证产品供应稳定性,A公司一般均会选取多家供应商向其供货。报告期内,公司通过参加通信主设备商的集中采购招投标获得订单,A公司根据各供应商投标价格以及以往品质等因素确定各供应商的中标份额。

公司分别于2017年和2019年与A公司签订采购主协议,有效期为三年,且已根据协议自动延续。2018年,公司为加快对重要客户的响应速度,在东莞设立全资子公司东莞华瓷,进一步扩大了产能并提升了销售服务速率。报告期内,公司为A公司开发的新型号产品数量分别为14款、8款和17款。其中,5G双工器、中两频/低三频合路器等多通道的射频产品已经实现了量产。

公司客户集中度较高主要受下游行业竞争格局的影响。公司服务的下游通信设备主设备商具有较高的行业集中度特点,全球范围内具有影响力的通信设备生产商主要为华为、诺基亚、爱立信、中兴通讯、思科等,全球前五大通信设备商合计收入份额占比接近80%,下游行业集中度较高。在国内基站建设方面,移动通信主设备商占比更为集中。

二、资产负债率远超同行,应收账款和存货走高

报告期公司的合并资产负债率远高于可比同行,接近可比同行均值的两倍,其合并资产负债率分别为60.46%、61.33%和64.35%,可比同行均值为31.81%、35.40%、35.45%。公司融资渠道相对单一,权益融资规模较小,主要依靠自身积累和商业信用筹集发展所需资金。

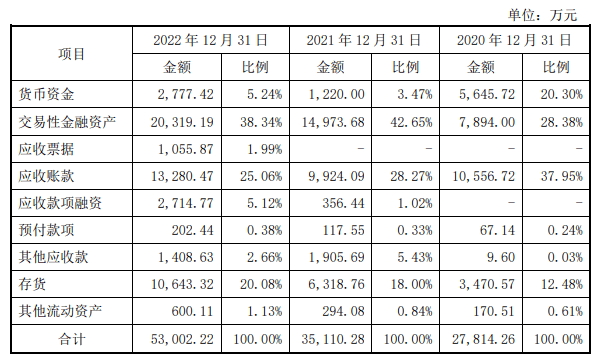

报告期各期末,宁波华瓷流动资产分别为2.781亿元、3.511亿元和5.3亿元,呈持续增长态势。公司流动资产以交易性金融资产、应收账款和存货为主,三者合计金额占公司各期流动资产总额的比重分别为78.81%、88.91%和83.47%。

报告期各期末,公司应收账款余额分别为1.111亿元、1.045亿元和1.399亿元,占各期营业收入的比例分别为33.72%、34.87%和23.25%。公司应收账款主要客户为A公司和大唐,与主要客户的结算周期一般在90至120天左右。报告期内,公司应收账款周转率略低于同业上市公司平均水平。

报告期各期末,宁波华瓷存货账面价值分别为3,470.57万元、6,318.76万元和1.064亿元,占流动资产的比重分别为12.48%、18.00%和20.08%。中科兴华为宁波华瓷研发试制微波介质谐振器,并于2016年开始向宁波华瓷批量供货。2016年宁波华瓷以增资方式持有中科兴华10%的股权,2022年退出持股。

报告期公司向中科兴华及其关联方采购合计为1,191.96万元、1,282.84万元和1,252.52万元,占当期营业成本比例为4.96%、5.23%和2.64%。

报告期各期末,公司货币资金余额分别为5,645.72万元、1,220.00万元和2,777.42万元,占流动资产的比例分别为20.30%、3.47%和5.24%。公司货币资金主要为银行存款和其他货币资金。报告期各期末,公司交易性金融资产余额分别为7,894.00万元、1.497亿元和2.032亿元,保持了持续增长。

报告期宁波华瓷的现金流量并不佳,2020年流入外,2021年大额流失,2022年小额流入。报告期内,公司计入其他收益的政府补助金额分别为611.00万元、155.17万元和235.42万元。

三、劳动力成本持续上升以及外协加工的风险

报告期各期,公司主营业务成本中的人工成本比例在10%左右,职工薪酬是公司主要成本支出之一。报告期内公司劳动力成本支出有所增加,公司劳动力成本在成本构成中占比较高。随着我国经济的迅速发展,以及人力资源及社会保障制度的不断规范和完善,企业员工工资水平和福利性支出持续增长。若国内生产制造企业的人力成本持续上涨,公司存在因劳动力成本持续上升导致未来经营利润下降的风险。

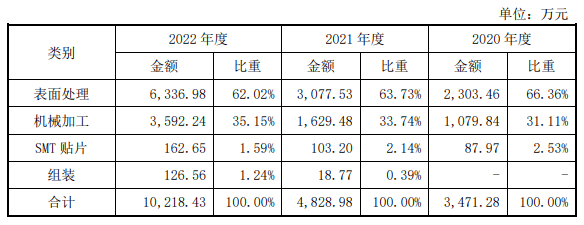

公司外协加工主要为表面处理、机械加工、贴片等生产环节,报告期内,公司外协加工费分别为3,471.28万元、4,828.98万元和10,218.43万元,占采购总额的比例分别为18.87%、19.78%和21.93%,占比较高。

公司采取轻资产经营模式,将主要精力投放于前端产品研发、设计,中端供应链整合管理,后端成品组装调试、检测环节。中端生产加工环节中,表面处理工序受环保政策限制,公司必须采取外协加工模式;公司的贴片工序均为加工PCBA,加工需求量较小,但设备投入额巨大,行业内普遍采取外协方式由专业的线路板企业加工;机械加工工序属于传统金属加工工艺,从业企业众多,产能充足,且处于充分竞争状态,公司采取外协方式能够有效降低资本金投入,提高资产使用效率。

公司当前已与多家外协加工厂商建立了长期稳定的合作关系,若未来公司合作的外协加工商不能及时交货或者产品质量不能满足公司的要求,或未能充分满足公司产能增长的需求,可能给公司生产经营和业绩带来不利影响。

四、募集资金运用风险

公司本次募集资金投资项目为“华瓷5G通信设备生产与研发基地项目”及“补充流动资金项目”,募集资金投资项目与公司主营业务及长期发展战略相匹配,并已经过充分论证,通过国家主管部门的备案或审批,符合国家产业政策。

在募集资金投资项目的实施过程中,项目的建设速度、建造成本、产品市场价格等可能与预测数据发生差异,公司本次募集资金投资项目客观上存在项目不能如期完成或不能实现预期收益的风险。

公司募集资金投资项目“华瓷5G通信设备生产与研发基地项目”达产后,射频器件将新增产能40万件/年,产能增长较大。

若公司所处行业产业政策、市场环境、公司与下游客户的合作关系等发生重大不利变化,公司将面临新增产能不能消化而导致的盈利能力下降的风险。

公司募集资金投资项目“华瓷5G通信设备生产与研发基地”项目建成后,预计新增固定资产和无形资产账面原值29,961.20万元,预计每年新增折旧和摊销1,888.50万元。此外,由鄞工燎原按公司要求在鄞州区姜山镇科技园区内建设的生产厂房预计将在2023年内交付,预计每年新增折旧和摊销超过600万元。如果公司未来盈利水平低于预期,则新增的固定资产折旧和无形资产摊销将提高固定成本占总成本的比例,加大发行人的经营风险。

版权声明:我们尊重版权,转载的文章均已注明作者和来源,版权属原作者所有。若涉及版权问题,敬请第一时间后台联系我们。