今天统计局发布了 11 月度的宏观数据大礼包,基本各项数据都能用一个 “弱” 字概括,海豚投研就替各位简单梳理下本次的经济数据。

1. 社零大盘弱

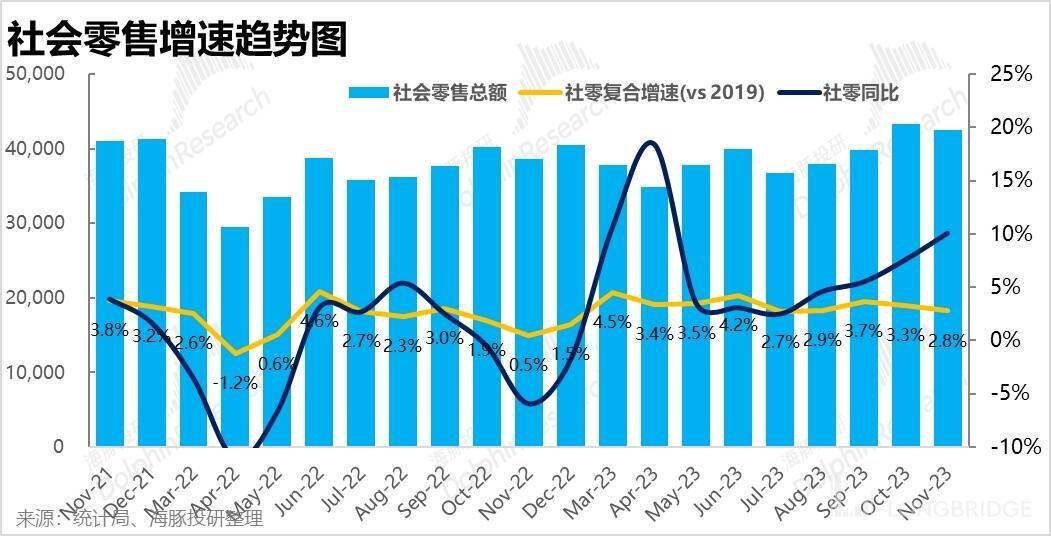

首先整体零售大盘上,国内 11 月份社零总额约 4.25 万亿,虽同比增速高达 10.1%,但主要是去年同期的低基数导致。若按基于 2019 年和 2021 年的多年复合增速来看,本月社零总额的增速仅为 2.8% 和 1.8%,且较上月复合增速环比下降了 0.5pct 和 1.7pct。

显而易见,剔除了去年基数的影响后,社零整体的增长是非常弱的。

2、线上零售也弱

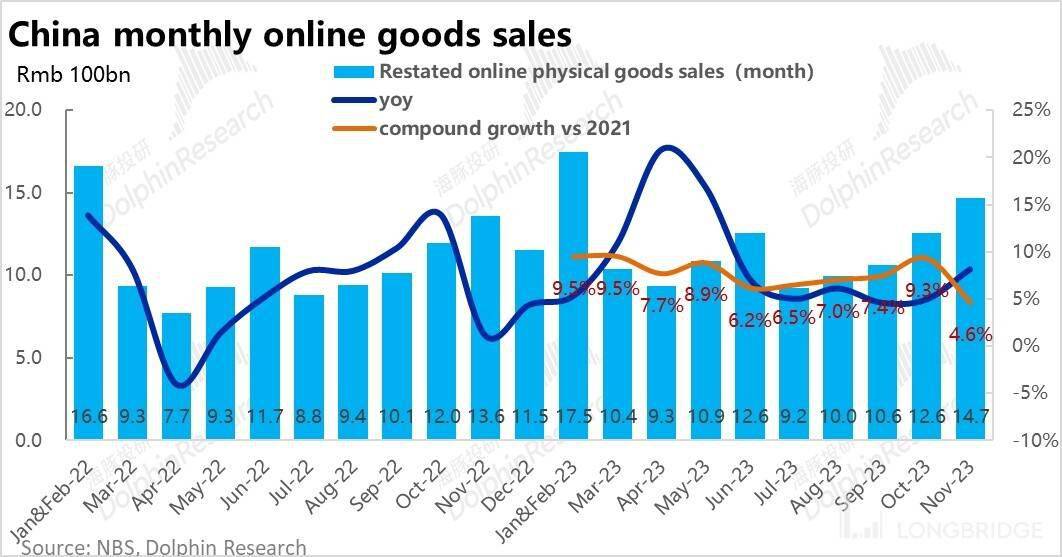

而不仅是零售大盘弱,和互联网更密切相关的线上实物 11 月调整后的零售额约为 1.5 万亿,同样是看似同比增速略微提升到了 8%,但实际看 2 年复合增速是由 10 月份的 9.3%,下降到了本月的 4.6%。在双十一的线上零售最旺季,复合增速却直接腰斩。同样可见消费之疲软,和双十一大促的没落。

不过 10 月增长提速,而 11 月却跳水式降速,海豚投研认为一个诱因是个电商平台双十一的活动的重心越发提前,10 月底的第一波大促已经大量消耗掉了消费者的购物需求,导致 11 月的增长大幅下滑。

若把 10,11 月合并来看的话,相比 21 年的复合增速为 6.7%,和 9 约的 7.4% 相比虽还是下的,但幅度就能理解了。

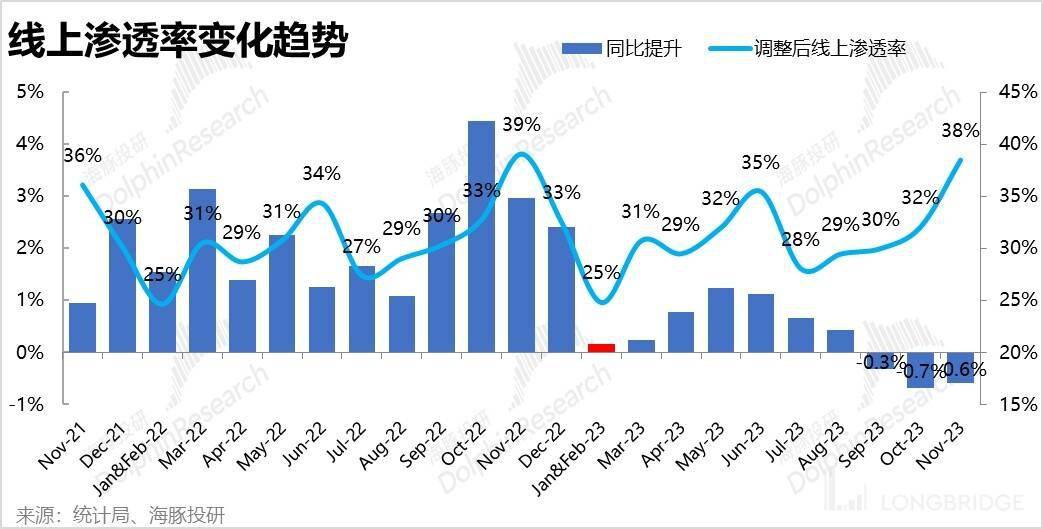

同时,也由于去年特殊环境下线上渗透率畸高,导致今年 9 月份以来线上渗透率连续同比走低。导致线上零售的同比增速反而跑输了整体大盘。

但是剔除去年基数的影响后,可以看到线上零售的复合增速仍是高于大盘增速约 3pct 的,因此虽然大环境再恶劣,线上渠道相比整体优势仍是确定的。

3. 国庆过后,线下也有回落

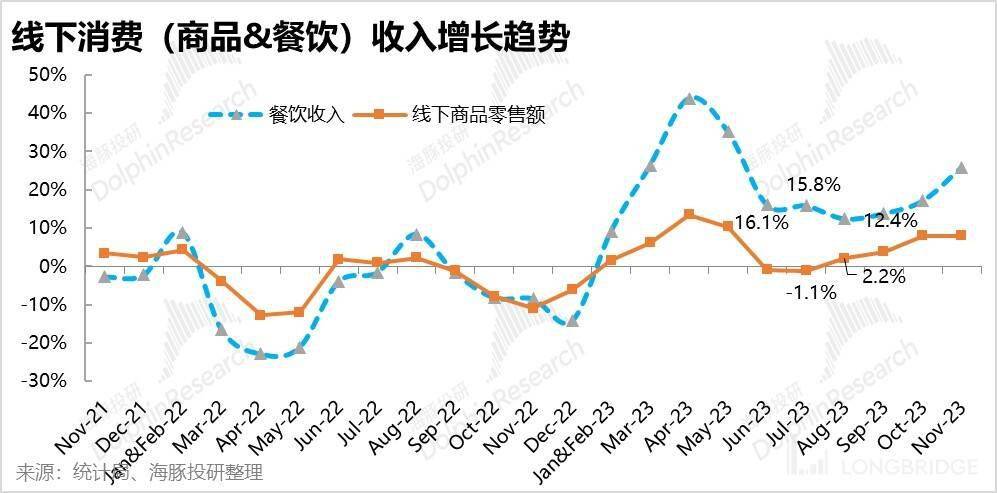

随着线下酒旅餐饮消费在国庆节假期后开始下滑,我们看到在去年的低基数下,餐饮收入同比增速略有反弹,而线下商品零售则并未提速。但是从 2 年复合增速来看,餐饮收入复合增速已转负到-0.3%,而线下实物零售复合增速已下滑到-2%。由此可见线下零售业态的表现是比线上和大盘更差的。

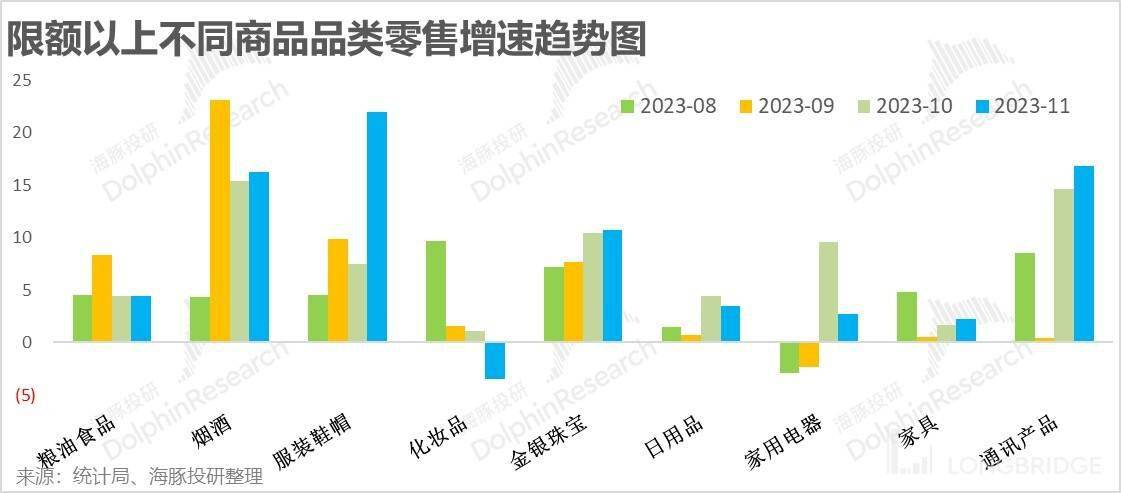

4. 服饰和手机表现最好

而分品类来看,11 月增长较好的是可选品类里的服装鞋帽,海豚君认为可能主要是由于去年基数低和气温开始下降的影响。另外通讯产品表现也较好,海豚君认为应该是由于去年缺少新机,而今年 3Q 以来各主流品牌都已发行新机的利好。

至于粮油食品、日用品等必选商品的增长则比较稳定

本文的风险披露与声明:海豚投研免责声明及一般披露