新一轮价格战已然打响。

近日,比亚迪开启了新一轮限时优惠,王朝、海洋网多款车型均有优惠,其中,秦PLUS DM-i智驾版限时补贴价为6.38万元起,海鸥智驾版限时一口价为5.38万元起,此外,部分车型降幅高达三万至四万元。

随后,多家车企迅速跟进:奇瑞超30款燃油、新能源车给出限时优惠,其中瑞虎3x卓越版只要3.49万元起;吉利银河也推出了限时补贴价,其中吉利星愿只要5.98万元起,银河L6 EM-i只要6.98万元起。

在5月20日举行的国家发展改革委5月份新闻发布会上,当有记者问到有关“综合整治‘内卷式’竞争”的工作安排时,国家发展改革委政策研究室副主任、委新闻发言人李超表示:“一些企业陷入‘内卷式’竞争,有的以低价、超低价、甚至以低于成本价格销售,有的制假售假、以次充好。这些都突破了市场竞争的边界和底线,扭曲了市场机制,扰乱了公平竞争秩序,必须加以整治。”

近年来,中国汽车行业变化有目共睹,销量节节攀升,比亚迪、吉利已跻身全球车企销量前十。然而,从盈利角度看,不少国内车企在2024年的单车利润还不足一万元,与世界主流车企1.5万元至2.5万元左右的单车利润相比还有明显差距。

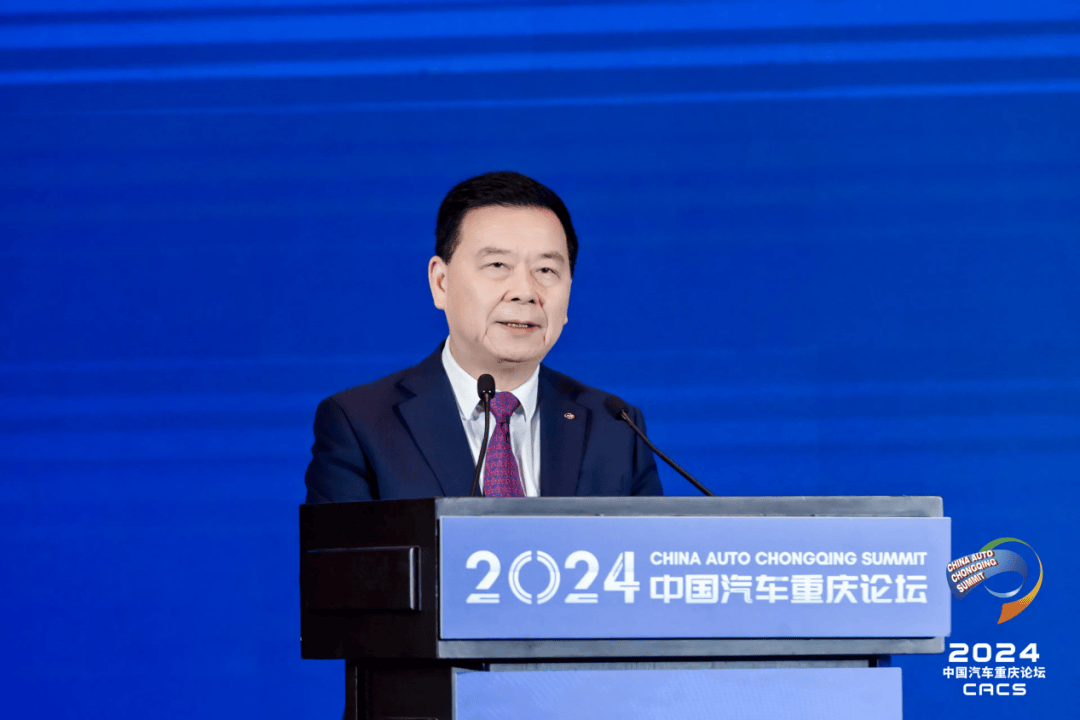

在2024中国汽车重庆论坛上,时任广汽集团董事长曾庆洪曾表示,广汽不反对价格战,也不惧怕价格战,但要有理性、有底线,不能走向极端。这一言论当时被不少网友戏谑为“广汽卷不动了”。

然而,站在今天的角度来看,这些人欠曾庆洪一个道歉。数据显示,2024年中国汽车行业的平均利润率已降至4.3%的低位,汽车产业的利润空间正遭受空前挤压。过度的价格竞争不仅可能影响到消费者最终买到的产品品质,甚至还会间接冲击人们“口袋里的收入”。

价格战或加速行业整合,但隐患不容忽视

面对低价战略,市场洗牌已成共识。有分析指出,新一轮价格战可能是第一块“多米诺骨牌”,预示着“下半年出现一场血洗式淘汰”。有媒体统计,国内电动车制造商已由2018年的487家锐减至2023年的40余家,而整合浪潮仍在持续。

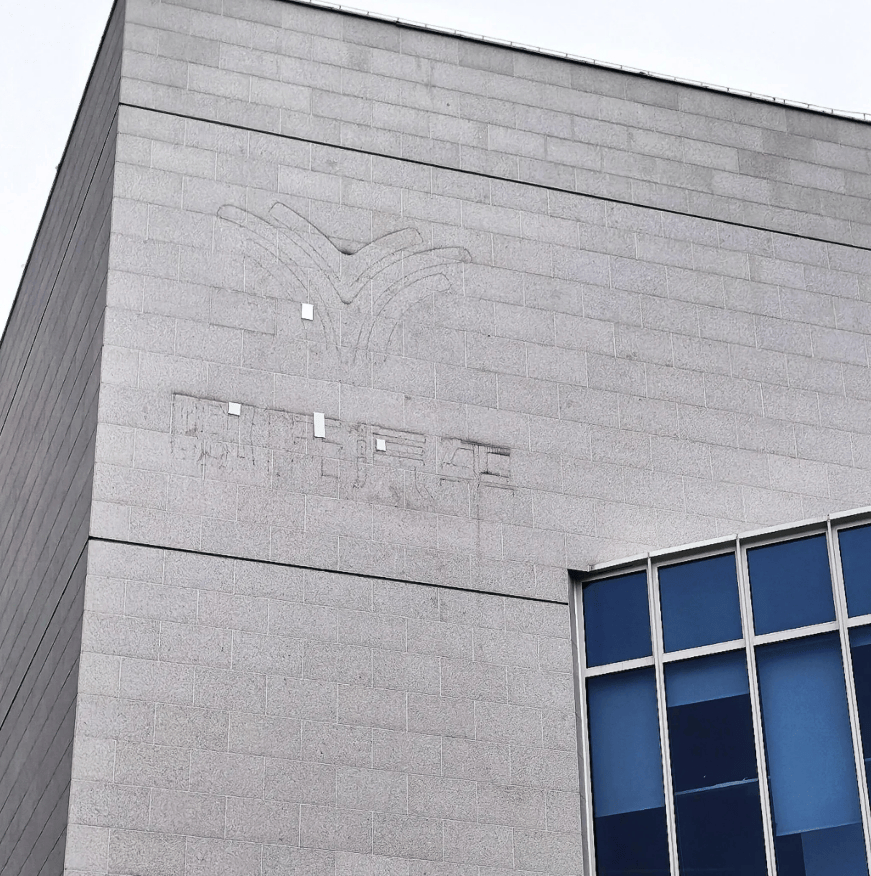

哪吒汽车LOGO已被从上海总部大楼外摘除

行业整合是必然,参考美国20世纪前半的整合经验来看,当时美国曾有上百家汽车厂商竞逐市场,一战和大萧条后大批淘汰,到20世纪50年代仅剩通用、福特、克莱斯勒三大集团,优胜劣汰彻底重构了产业格局。

然而,倘若借助极端价格战强行推进整合,势必衍生出新的系统性风险。

从行业发展角度来看,过度整合可能令大多数“造车新势力”失去舞台,削弱行业的活力与创新血液。近年来,中国汽车企业之所以能够在智能化、电动化领域实现全面领先,正是得益于新势力与跨界造车企业的涌入。如果这些新玩家接连倒下,势必严重制约行业的创新速度。同时,过度整合还可能导致市场走向垄断,届时不仅行业活力将大大削弱,消费者获得高性价比产品的机会也将日趋减少。

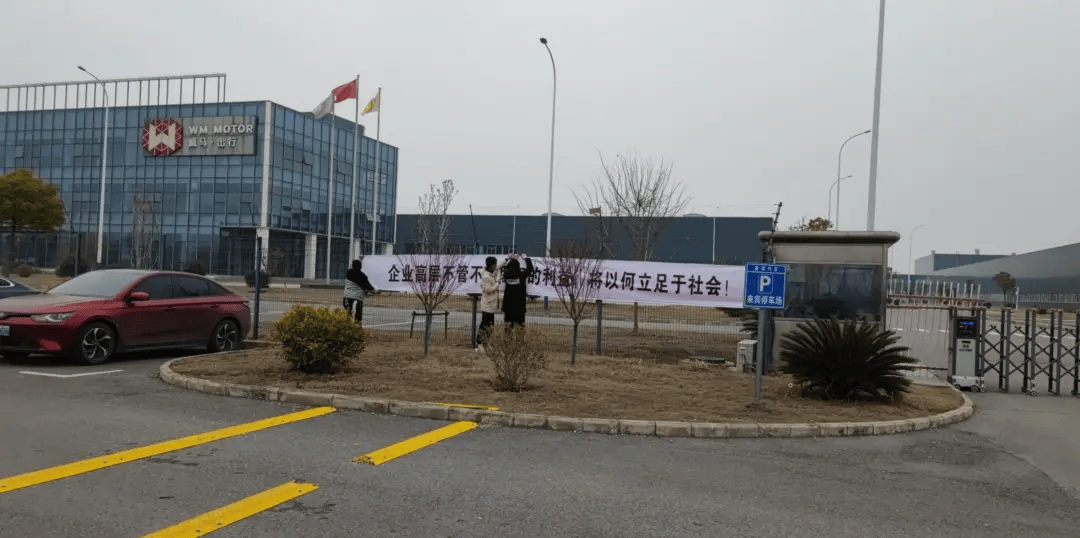

将所有车企都拖入价格战的泥潭,同样存在巨大风险。在价格战中败下阵来的车企或陷入重组乃至破产,留给市场的往往是被拖欠的货款、工资与购车款,以及失去售后保障的存量车主。

与美国当年的“大三”兼并不同,当前车市中破产企业往往难以寻找接盘方,负资产最终由供应商、员工和车主共同承担——威马、恒大皆是前车之鉴。

此外,一个更大的误区在于认为规模越大,就越不容易倒下。前不久,有媒体报道称,日产汽车突陷资金链危机,其账面资金仅能维持未来12至14个月的运营。然而日产在2024年全球销量排名第九,2023财年汽车业务的净利润高达119.4亿元人民币,自由现金流更是超过148.4亿元人民币,但仅仅一年后便陷入困境。由此可见,即使是巨头级企业,也并非能够高枕无忧。

因此,尽管行业整合本身并非坏事,但若以价格战的方式强行推进,无异于一场高风险的赌博。一旦赌输,出局企业不仅要“遗憾退场”,背后的供应链和消费者还将承担沉重的代价。

供应链又承担风险,还承担压力?

供应链不仅面临车企破产导致的欠款风险,还承担着层层加码的成本压力。

随着降价竞争持续发酵,成本压力正层层传导至产业链上游。不少车企为了支撑前端的低价,通过拉长账期与大幅压价的方式将压力直接转嫁给了供应商。对于客户集中度高、可替代性强而议价能力弱的中小供应商,一次原材料涨价便可能成为压垮其经营的“最后一根稻草”。

这些中小供应商虽在整车中所占价值比例有限,却往往“缺一不可”,一旦倒下,整车生产也将受阻。2022年,受乌克兰战争影响,乌克兰汽车线束工厂出现停工,断供直接导致欧洲多个车企生产停滞。

在持续压价之下,供应链企业无力投入研发与自动化转型,只能靠削减质量控制或压缩人工成本求生,产品品质下滑也成必然。

据市场研究机构J.D. Power发布的数据显示2024年,行业总体平均新车质量的每百辆车问题数为212个PP100,较2023增加了8个PP100,意味着新车质量出现了下降。同时,据车质网的统计,2024年,自主品牌的投诉占比时隔6年再次超过合资品牌,投诉量也达到了历史顶点,超过六成的投诉来自质量问题。

重压之下,供应链在质量与创新上的精进难免受限,一线工人则将面临收入下降乃至失业风险。显而易见,无序的压价竞争必将损害产品品质,并动摇消费者的信心。

买车更便宜了是好事?还真未必

不少人或许认为,只要所选车企不倒闭,以更低的价格买到更高品质的汽车终归是好事,自己仍将成为价格战的受益者。

然而,从经济学的角度来看,事实并非如此。按增长极理论,汽车这种优势产业的波动会通过扩散效应带动区域经济变化。汽车业是许多地区的支柱产业,其利润收缩将导致上下游需求与就业同步萎缩,进一步削弱地区经济增长动能。

汽车行业的乘数效应显著,产业链条极长。有统计显示,汽车消费约占社会消费品零售总额的10%,其市场波动会显著影响钢铁、化工、电子等上游产业。若车企削减投资与产量,上游原材料需求随之下滑,相应地区的税收与财政收入也将减少,最终拖累就业与消费增速。

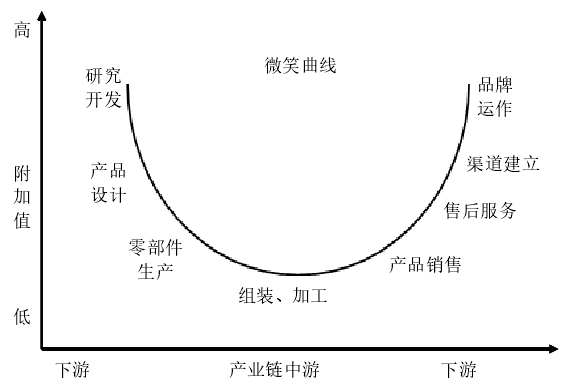

根据“微笑曲线”理论,价值链两端的研发与品牌附加值最高,而中段制造环节利润本就有限。当车企利润下滑时,压力首先被转嫁给处于曲线底部的零部件和代工企业;一旦制造端利润被进一步压缩,车企将被迫缩减研发投入和设备升级。长期来看,此类利润挤压将迫使企业削减成本、缩减用工与资本开支,进而抑制消费和固定资产投资,削弱财政与经济活力。

美国行业研究显示,整车厂每创造1个直接岗位,可在零部件、原材料、物流、零售等环节再带动约9个关联岗位。2024年,日本大发汽车因认证造假而大规模停产,直接导致日本当季GDP环比下滑0.5%。

这些案例都说明,一旦汽车行业“日子不好过”甚至出现大面积爆雷,普通消费者的生活同样会受到冲击,即便并不直接从事汽车相关工作。由此可见,买车更便宜固然好,但当价格跌破底线,结局往往是得不偿失。

写在最后:

以价格战为代表的竞争模式,不仅严重压缩了企业的盈利空间,更扰乱了供应链及市场生态的稳定,迫使不少消费者在选购车辆时,不仅要考虑产品品质,还要额外关注企业的经营风险。

当前,汽车行业亟需回归理性竞争,企业应更加聚焦于技术创新和品牌价值的提升,避免陷入以牺牲利润为代价换取市场份额的恶性内卷。尤其在行业整合趋势日益明显的背景下,市场各方更应致力于巩固和强化整个供应链体系,以共同抵御风险,而非盲目采取高杠杆、高风险的逆向操作。

针对市场乱象,国家发展改革委等监管部门已明确表态,将加强对无序竞争的整治力度,并严格查处质量不合格产品。正如国家发展改革委新闻发言人李超指出的,部分企业的行为“已经突破了市场竞争的边界和底线”。因此,行业期待未来能够出台更加明确的监管规则和长效机制,唯有如此,才能有效维护市场公平竞争的环境,推动中国汽车产业稳步、高质量地向前发展。