河南首富又有大动作。

五月底,河南南阳走出的“养猪大王”,再次震动资本市场。当蜜雪冰城张氏兄弟、泡泡玛特王宁等新贵在资本市场,掀起豫商浪潮时,秦英林夫妇却用最传统的“养猪生意”,让其一夜跻身河南首富。近日,秦英林夫妇旗下牧原股份正式向港交所递交招股书,冲刺“A+H”双平台上市,保荐人阵容强大,摩根士丹利、中信证券、高盛三大巨头携手助阵。

这位从猪圈里走出的千亿富豪,从河南内乡县的一个小养猪场起步,到如今坐拥2111亿市值、生猪年出栏量7160万头稳居全球第一的“猪王”,牧原的一举一动都牵动着行业的神经。秦英林夫妇目前手握公司54.91% 的股权,2024年单凭分红便进账超40亿元,而此时距离其创始人秦英林在河南南阳用22头猪起家,已过去整整30多年。

一

三十年前从内乡县马山养猪场起步,如今已站上全球生猪养殖之巅。

1965年,秦英林出生在河南内乡县马山口镇的农户家。和大多数农村孩子不同,他靠读书跳出了“面朝黄土背朝天”的宿命,考入河南农业大学,专修畜牧兽医。毕业后,他被分配到国营食品公司,捧上了人人羡慕的“铁饭碗”。但随后,他却做了个大胆决定:辞职养猪。

27岁的秦英林弟弟结婚钱凑来的1.5万元,在乡亲们的议论声中返乡养猪,成立牧原干起了养猪行业,只为了一句“带着乡亲们致富”的承诺。然而,命运的第一次重击,总是来得猝不及防。1992年的创业起步近乎悲壮,22只小猪仔全数夭折的打击,几乎压垮刚成立的牧原。正是这次全军覆没的教训,让这个书生气的养殖者,蜕变为实战派,在创业过程中反思,不断总结心得。1994年,他带着改良后的养殖技术卷土重来,这一次,猪场存栏量从22头飙升到2000头,三年后出栏量更如破竹般冲破1万头大关,成了当地小有名气的“养猪大户”。

2014年,牧原在A股上市时,年出栏生猪仅185万头,市值不过百亿。如今,牧原年出栏超7000万头,规模超过第二至第四名企业的总和,市值超2100亿元,稳居全球生猪养殖第一。

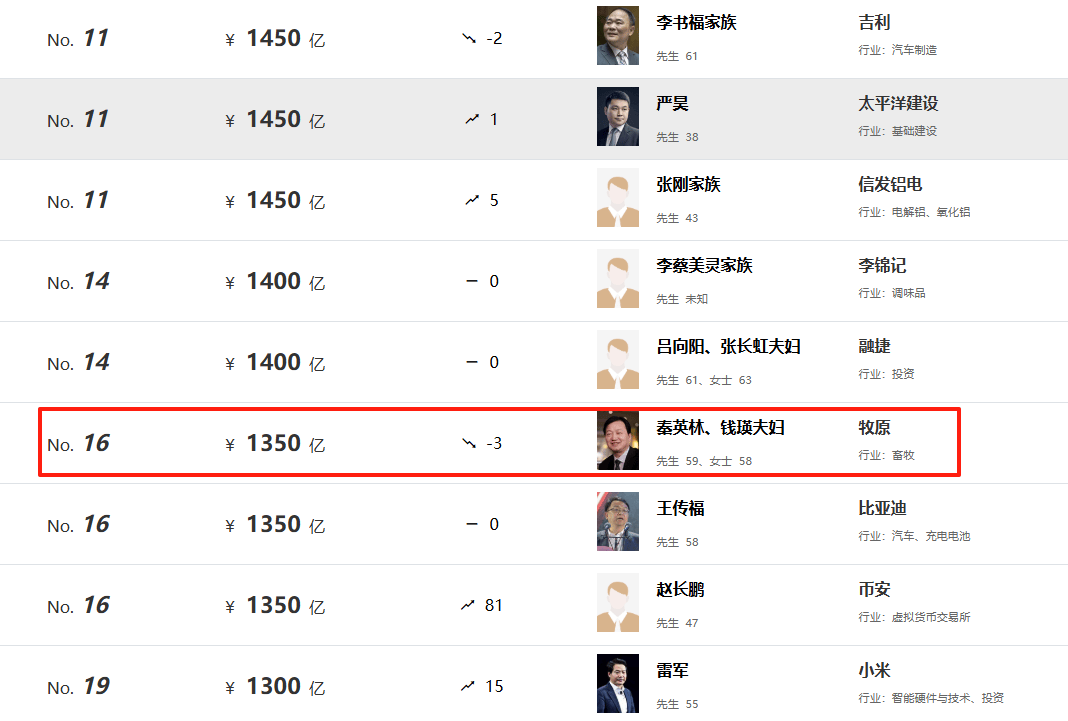

更引人注目的是,这位“养猪大王”的财富传奇,持续刷新着资本市场的认知。在2024年胡润中国内地富豪榜上,秦英林夫妇以1350亿元身家位列第16位,连续多年蝉联河南首富。

当外界还在质疑“养猪能否养出首富”时?他用数据给出答案:

2024年屠宰业务收入242.7亿元登顶中国,从育种到餐桌的闭环让牧原在猪周期中稳坐钓鱼台;2024年牧原净利润达178.81 亿元,秦英林夫妇通过持股55%获得超40亿元派息,这种“养猪造富”的神话,彻底颠覆了人们对农业的固有认知。

二

不同于2014年A股上市时的产能扩张逻辑。

此次冲刺港股的核心命题,已转向用资本杠杆撬动全球棋局,同时化解高悬头顶的1101亿元负债危机。

当年秦英林靠A股融资将生猪出栏量从2011年的61万头,推至2024年的7160万头,登顶全球第一,但规模光环下是近三年净利润的惊险过山车,从2022年盈利149亿到2023年巨亏42亿,再于2024年反弹至189亿,暴露其单一市场对抗猪周期的脆弱性。

于是港股募资超10亿美元的刀刃,直指两大靶心。其一是以东南亚为跳板的技术输出,通过轻资产模式将国内淬炼出的智能养殖方案变现。国内的猪肉消费总量已触及天花板,增长空间极为有限,而近在咫尺的东南亚市场却正爆发增量红利,展现出巨大的供需缺口和价格高地。

此前,越南的生猪价格一度飙升至每公斤23元人民币左右,显著高于国内国同期的低迷猪价。牧原若能在海外开辟高毛利市场,将为牧原在国内猪价低谷期提供了宝贵的“避风港”和业绩补充。

其二是借香港资本通道优化债务结构,当前58.68%的资产负债率和854亿流动负债,像紧箍咒般制约扩张,而国际资本注入可助其2025年压降百亿负债,腾出资金加码研发。

当然了,这种战略转身绝非孤立。当新希望海外营收占比已近20%,牧原急需将降本能力转化为全球供应链话语权,成为其破解“内卷”、寻求新增长极的关键落子,否则规模越庞大,越可能沦为周期波动的牺牲品。

其实,资本市场的期待很清晰,不再是简单赌猪价涨跌,而是看这家养猪巨头能否把技术专利变成海外市场的定价权,把全产业链重资产转化为跨境风险对冲工具,进而从“借钱盖猪圈”到“向世界卖猪圈”,从“养更多的猪”升级为“卖更好的养猪方法”。

牧原近年来展现出的强劲分红能力,恰恰是吸引这类长期资金的核心筹码。构建“A+H”双平台,牧原意图非常明确。即在A股利用其增长故事获取支持,同时在港股利用其现金流和分红潜力吸引追求稳健的国际资本,巧妙地规避单一市场对周期股的估值偏见。

因此在一定程度上,它标志着中国农业龙头从依赖国内市场“靠天吃饭”,向主动整合全球资源、输出技术与管理模式的新阶段迈进。

三

牧原的规模神话,毋庸置疑。

从种猪、饲料、养殖到屠宰,全链条牢牢掌控在自己手中。这种模式,在行情高涨时,能将利润最大化地留在体内循环,铸就了其令人瞩目的扩张速度。但耀眼的光环下,是无数猪企挣扎求存的“猪周期魔咒”和难以摆脱的债务暗流。

尽管2024年178.81亿元的净利润创下历史次高,这份靓丽财报的底色,仍是猪周期的强波动性。2023年低谷时,牧原曾巨亏42.63亿元,而2024年业绩翻身,关键推手正是生猪价格从低谷一路冲高。

这种“三年赚五年钱,一年亏三年”的行业特性,暴露出生猪养殖行业的致命软肋,猪周期魔咒如影随形。当全行业扩产时,猪价暴跌挤压利润,一旦减产,猪价回升又引发新一轮扩张。这或许正是生猪行业残酷周期的写照,谁的成本更低,谁就能在周期底部活下来。牧原即便贵为龙头,也不得不看“猪的脸色”吃饭。这也使得牧原即便在港股IPO 时强调“科技驱动”,也难以摆脱价格波动对现金流的致命冲击。

更致命的是,财务结构的脆弱性,在港股IPO 前夕尤为刺眼。尽管2024年资产负债率降至58.68%,但短期债务压力仍达310.76亿元,而现金及现金等价物仅128.45亿元,与241亿元净流动负债的悬殊落差,如同悬在头顶的达摩克利斯之剑,让资本市场的欢呼瞬间凝滞。

而试图破局的出海战略,在越南市场看似蓝海,是对猪周期的战略分散,当中国猪价低谷时,东南亚高价市场可提供缓冲,两地周期错配,天然形成风险对冲;但实则步履维艰,新希望耕耘20年才使海外收入占比近20%,牧原仅靠技术输出能否快速打开局面,仍是未知数。毕竟,出海之路真不好走,从非洲猪瘟的防控压力,到当地养殖习惯的差异,每一步都需要真刀真枪地试错。

从河南内乡的22头小猪起家,再到如今的赴港冲刺“A+H”双平台上市,牧原的每一步都踩在时代的鼓点上。站在港股上市关口回望,牧原的突围之路清晰可见,但当扩张的荣光褪去,那些曾被规模掩盖的隐忧,正随资本放大镜清晰浮现。

在行业中发展,要以不变应万变,把猪养好才是确定性,但资本市场需要更稳定的故事。未来,牧原的每一步动作,都将牵动整个养猪业的神经。

大型峰会回顾