“猪肉龙头”的出海“野心”比想象中宏大。

当全球资本市场将目光聚焦于科技新贵与新能源巨头时,一家来自河南的“养猪企业”正悄然掀起一场资本新风向。

日前,在香港交易所的招股书披露页面上,“牧原食品股份有限公司”的名字赫然在列,这家从南阳猪圈里崛起的全球生猪养殖巨头,即将完成“A股+H股”两地上市的最后一跃。这不仅是其背后河南首富秦英林家族财富版图的又一次扩张,似乎更是一场关乎中国农业产业链全球化突围的“押注”。

30年前,28岁的秦英林用3万元人民币在破败猪圈里养了22头仔猪,至如今,他的牧原股份年出栏生猪已超7000万头。从饲料自给到技术输出,从国内屠宰到海外布局,这家企业正一步步超越“养猪”的原始定义。而其赴港IPO选择,刚好映射出当前国内农业企业全球化征途的时代缩影,但事件的背后也显现出很多实体民营企业正在面对的“集体焦虑”与“未来野心”。

(图片来源:牧原股份 《2023ESG报告》)

30年打造出一个“猪圈里的科技帝国”

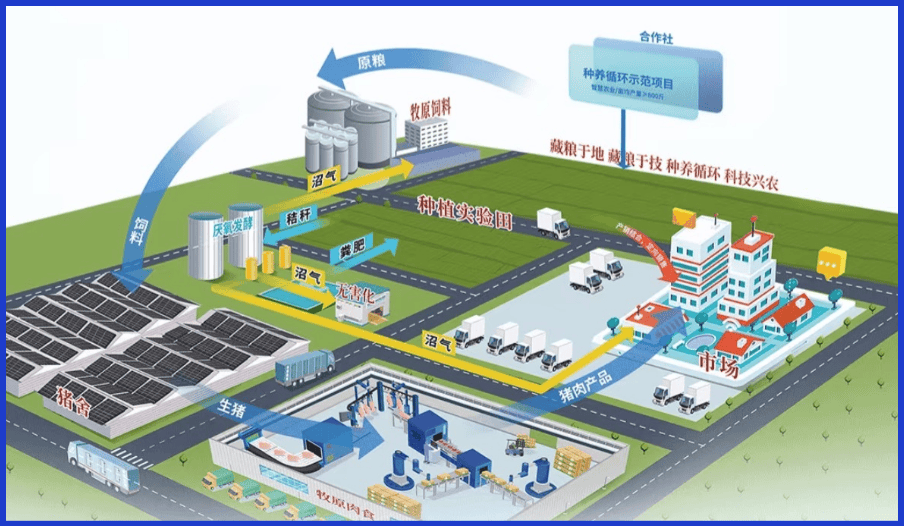

1992年,秦英林夫妇辞去公职,揣着全部积蓄回到南阳内乡县马山口镇,在一片荒地上搭起22头仔猪的养殖场。30年过去,夫妇俩的生意从“小作坊”华丽蜕变成全球生猪养殖的“巨无霸”。截至2024年底,牧原股份在国内23个省份布局超1000个养殖场,年出栏生猪7160万头,占全球市场份额的5.6%,超过第二至第四名企业的总和,稳坐全球生猪养殖头把交椅,其业务已覆盖育种、饲料、养殖、屠宰等全产业链。

生猪养殖行业,素有“赚一年、平一年、亏三年”的“猪周期集体焦虑”说法。2023年,猪肉价格曾一度暴跌至人民币13元/公斤,全行业大面积亏损,牧原也未能幸免,当年净亏损人民币41.68亿元。但其似乎更了解“猪周期”的生存法则,凭借“逆周期扩张”策略,“以量补价”,将当年出栏量逆势拉升12%,用规模效应摊薄亏损,使其在行业低谷期快速吞下市场份额。转到2024年猪价回升至人民币16元/公斤时,前序基础创造的利润弹性瞬间释放。

同时,牧原更注重打造“种猪-饲料-养殖”的产业闭环,其饲料自给年产能超2000万吨,玉米、豆粕等原料采购成本比同行低15%。并通过低豆日粮技术(豆粕用量减少10%)、合成生物技术(减少抗生素依赖),使养殖成本从2023年的人民币15.8元/公斤,压降至2024年底的人民币13元/公斤,比行业平均低30%。还有在屠宰加工方向,其2024年屠宰量1252万头,鲜冻肉销量141万吨,也使其迈向“中国第一屠宰企业”宝座。

另外,从育种到环保的持续研发投入,牧原逐渐成为全球生猪养殖的“规则制定者”,通过其研发超1700项专利成果,成功打造出科技赋能的行业“护城河”。如其自主研发的智能养殖系统,通过空气过滤猪舍拦截99.9%的气溶胶颗粒,非洲猪瘟防控技术将疫情发生率降低90%。2024年与越南BAF公司合作,输出智能化猪舍设计、非洲猪瘟防控方案,也被视为“养殖技术”迈出国际化的标志性节点。

以上策略的组合相加,缔造了属于牧原的财报密码,2024年,牧原营收人民币1379亿元,其中净利润179亿元,毛利率达到19.1%。让全行业认识到其“全球第一”的称号绝非浪得虚名。

(图片来源:牧原股份 《2025年一季度报告》)

港股敲钟,一场“不差钱”的“顶级阳谋”

尽管牧原的财务数据亮眼,但风险似乎也如影随形。分析其2024年财报可知,截至去年底,公司总负债人民币 1101亿元,其中短期债务241亿元,而账上现金仅128亿元,流动性压力巨大。2025年一季度,其净利润人民币46亿元,但经营活动现金流净额达375亿元,看似充裕的资金实则被高额资本开支吞噬,另据数据,过去三年,牧原的资本开支超人民币800亿元。所以,港股上市,或将成为牧原的全新“解药”。

据牧原招股书,此次港股募资的40%将投向海外市场。在越南建现代化猪场,把国内的“成本控制术”打包输出,从饲料配方到防疫技术,从自动化设备到养殖流程,全套方案收费不菲,毛利率预估可超60%。更关键的是,通过在东南亚布局,还能就近获取当地玉米、大豆资源,对冲国际粮价波动风险。还能借道越南、马来西亚等RCEP(2012年由东盟发起的《区域全面经济伙伴关系协定》)成员国,以更低关税进入日本、韩国的高端猪肉市场。从单纯的“养猪出海”,进化至搭建一条横跨亚非欧的“猪肉产业链”。

更深层的动机,或许还藏在A股与港股的估值差异里。A股投资者爱听“周期故事”,给了牧原15倍的PE(市盈率),但同为猪肉产业链的万洲国际(双汇母公司)在港股却能拿到25倍的PE。若能把屠宰、食品加工等高毛利业务分拆上市,估值空间或许能被重新打开。更何况,港股的大宗商品、农业板块本就有国际资本关注,引入淡马锡、贝莱德等基石投资者,不仅能夯实资本实力,港股融资还可置换高息债务,成为债务压力的减压阀。更能为未来的海外并购铺路,如收购南美的大豆种植基地,或将直接锁定饲料原料的成本优势。

(图片来源:@央视财经评论 牧原董事长秦英林做客访谈)

“A+H”热潮越发高涨

牧原不是第一个吃螃蟹的,也不会是最后一个。其港股IPO的抉择,其实是当前国内企业“A+H”上市潮的一个缩影。数据显示,2025年港股IPO募资额中,中资企业占比超60%。港股通开通后,南向资金日均成交额突破500亿港元。

2024年证监会发布“惠港5条”,明确支持消费、科技、农业企业赴港,港交所同步降低“同股不同权”企业的上市门槛,审批周期从6个月缩短至4个月。另外,A股的流动性溢价能为企业提供低成本融资,港股的国际化标签则更能提升品牌全球认知度。同时,A股募资用途受限,港股还可补充流动资金、支持并购。当前中美审计监管摩擦下,港股作为“第二上市地”的优选,既能规避美股退市风险,又能通过两地监管差异分散股价波动压力等条件,也均在为“A+H”热潮提供着“核心力量”。

2024年以来,从宁德时代到药明康德,从隆基绿能到百济神州,越来越多的龙头企业都已开始搭建“A+H”双平台。宁德时代港股上市时,国际机构认购比例超70%,募资450亿港元全部用于海外电池厂扩建。又如功能饮料龙头东鹏在今年4月递交港股申请时,目标直指东南亚市场,其港股募资也将用于海外建厂。还有如美的、顺丰等行业巨头,早已验证“先A后H”的成功逻辑,但作为首家“A+H”生猪企业,牧原的路径仍可带来更多有关行业趋势的启发,通过技术壁垒,如何争夺更高估值的路径实验。

从历史节点上来看,牧原股份的港股IPO,恰是中国农业现代化进程的微观切片。它既是现代化转型的缩影,也是民营企业突破周期宿命的全新尝试。当秦英林再次站在港交所敲钟时,他敲响的可能不仅是个人财富的钟声,更像是一个农业大国向产业链高端跃迁的宣言。(完)