点击【樱桃大房子】关注并

写在前面:前一段时间,樱桃大房子由于写了一些敏感的话题,就被……已有两周没更新了。

后续有一些话题只能在小号上和大家唠嗑,为了防止失联,也请大家关注:樱桃私房话。

房地产的至暗时刻已经过去,但留下的代价,却沉重的让人难以接受。

最近,摩根士丹利发布了一份重要研报,给遍体鳞伤的中国楼市下了一个阶段性的总结。

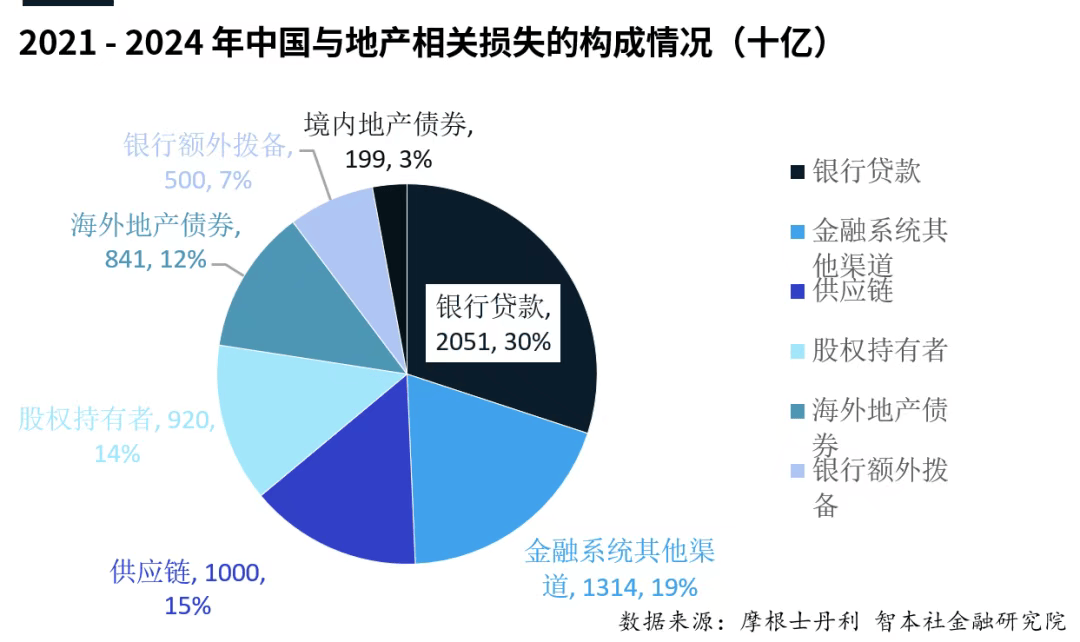

摩根士丹利推测,2021年至2024年,中国房地产行业累计相关损失约7万亿人民币。

其中金融体系承担了近一半损失,主要包括银行贷款损失2.05万亿、理财和信托等1.31万亿、银行额外拨备5000亿元。

其余的,股权投资者损失9200亿元、供应商1万亿元、境外与境内债券投资者8410亿元和1990亿元。

但这个数据,预计很保守,因为单恒大负债就有2.4万亿,这样一算,恒大负债就占了总损失的三分之一,显然这种可能性比较小。

根据摩根士丹利的研报,7万亿损失,金融体系承担近一半损失,成了风险传导核心枢纽。

理解起来也比较容易,我国的房地产行业并不是单纯的实体产业,不怎么讲究的说,它就是一个以土地和房子为抵押品的“金融游戏”。

这个“金融游戏”的核心在于土地和房子被赋予很高的信用创造能力,实际估值严重依赖房价上涨预期,所以一旦房价下跌,预期逆转,整个逻辑就运转不下去了。

所以这几年,房价下跌、房企暴雷、地产信托暴雷、政信类项目暴雷、信托银行坏账激增等等与房地产链条相关的一切都发生了。

回到“金融体系承担近一半损失”这一点上来说,就是银行系统正在为房地产这场清算买单。

是不是这样呢?那可不是。

过去几年,银行的资产收益率确实在下降,利润空间也不断被压缩,但实际的损失并不是银行承担了,也不是整个金融系统去承担,而是整个社会在承担。

按摩根士丹利的数据来说,过去4年,银行贷款损失2.05万亿,银行的利润空间确实是收缩了,但是银行的信贷也同步收紧了,存款利率也一直在往下降。

1、2022年、2023年,民企债券净融资额-719.43亿、-157.02亿元,直到2024年民企债券净融资才转正增长;

2、今年4月以来,已有超20家商业银行下调了定期存款利率,调整后,银行存款利率全面迈向“1字头”。

这就是说,表面上看银行确实在为当前的“崩盘”兜底,但实际上银行早就通过投资者、存款人、纳税人把风险转嫁出去了,你想让银行默默吞下这苦果,那是不可能的。

所以最终的结果就是整个社会买单,大家兜里没钱,消费同步降级。

目前来看,这7万亿并不是全部损失。

后续的新增损失,摩根也给到结论:整体来看,市场已充分消化前期信用风险,预计未来2-3年新增损失仅为约1万亿元。

摩根的数据可以做个参考,但后续会怎么样现在还不好说。

而且摩根的数据是没有算上居民端的财富损失的,也就是房价下跌,给大家带来的财富蒸发。

之前华尔街日报有报道过巴克莱银行的研究,研究结论显示,中国房产泡沫破裂已经导致18万亿美元(130万亿人民币)的财富损失,相当于每个家庭损失6万美元(43万人民币)。

整体的房价跌幅情况已经相当于把国家一年的GDP都蒸发掉了,这让大家怎么敢花钱。

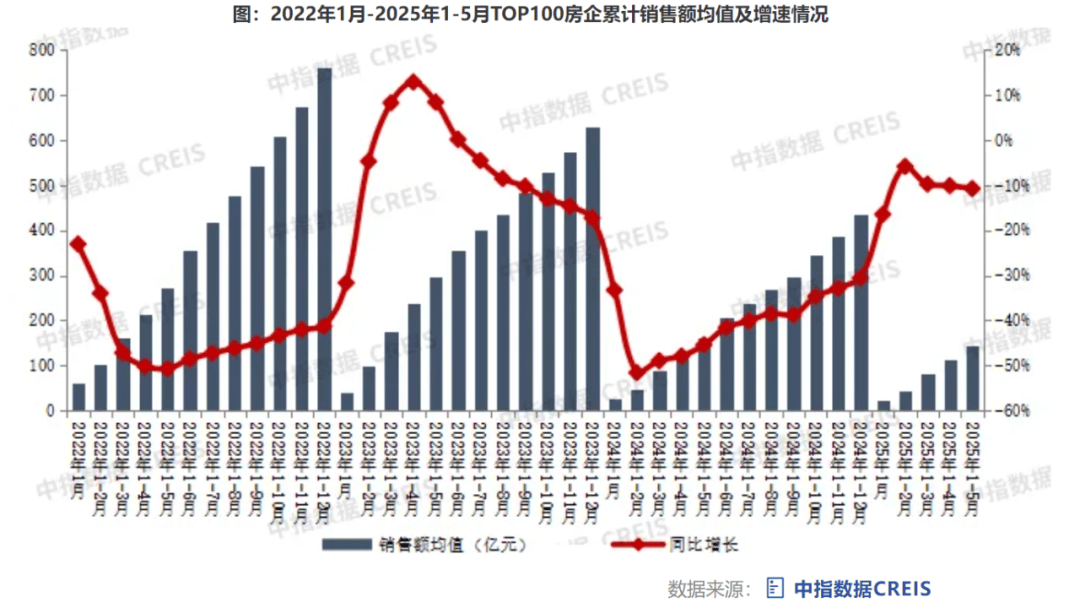

不好的消息是,最近房价又开始往下跌了,今年关税战影响显现,楼市明显变差了,像深圳最近一些二手红盘又开始探底创新低了。

同时,今年前5个月的数据,百强房企销售额比去年同期还降了10%,意思就是今年开发商卖房还没去年卖得好。

包括现在的关税战,以及这两天的伊以冲突一直在恶化大家的预期,会有更多的人选择捂紧钱包。

现在的主要问题并不在房价,而在于房地产-金融-财政的三角循环还在,且短期内也无法完全打破。

这其实就又回到了老生常谈的问题上了,转型没有完全成功,税收没增长,土地财政依赖的路径就还会存在。

现在各地存在的一个问题就是,地方没钱,只能想方设法拿出好地卖,同时把各种限制房子的条件也放松了,新楼盘得房率越来越高,加上调低容积率,不要求配建保障房,不要求搭配商业,品质也越来越好,打造出的新规产品,性价比超高,相当于又是变相降价,这打的二手房和存量新房毫无招架之力,只能不断降价,形成恶性循环。

伴随着房价下跌,楼市危机带来的中产财富损失就还会继续。

以前房价上涨,大家都认为是高房价挤压了消费,现在房价下跌呢,连工作都没了,更没钱消费。

房子说到底是商品,商品就是由供需决定价格,但房地产现在属于产能严重过剩,全国新房库存已经超过了7.7亿平米,比2015年还高,库存不去完,价格就很难稳住。

针对房地产难题,上面这几年的对策是政策托底+市场出清。

先说市场出清,就是企业自救,降价卖房,允许一些企业倒闭、关停,但有负面影响,裁员降薪现象会变多,失业率也会上升。这一点大家都应该有体会。

政策托底就是通过财政政策、货币政策、产业政策等维稳经济基本盘,防止硬着陆。

但现在看,传统的房地产调控政策基本上都已经放松了。

原来大家指望的通过发国债回购商品房帮助去库存,不知道为什么,进展很缓慢,落地根本不到位。

同时,全国各地还在拼命建保障房,本来商品房都卖不掉,搞出来那么多低价的人才房保障房,直接分流了刚需,这不是给去库存雪上加霜吗?

给无房的人分保障房本身是好事,但可以换个方式啊,不用新建那么多房子,直接去收购商品房来做保障房不是一举两得吗?

一方面能让商品房止跌企稳,保住中产阶级的财富,另一方面也让无房的人有了居住保障。

这多好的事啊!可是.....哎,算了,不说了。