从东南亚、中亚、中东到南美、非洲、东欧,中国风电企业正从南方国家为突破口加速出海

文|《财经》记者 徐沛宇

编辑 | 韩舒淋

中国风电正在加速出海。

据海关总署在国务院新闻发布会上的介绍,2024年和2025年上半年,中国风力发电机组出口增速分别达到71.9%和超过两成。

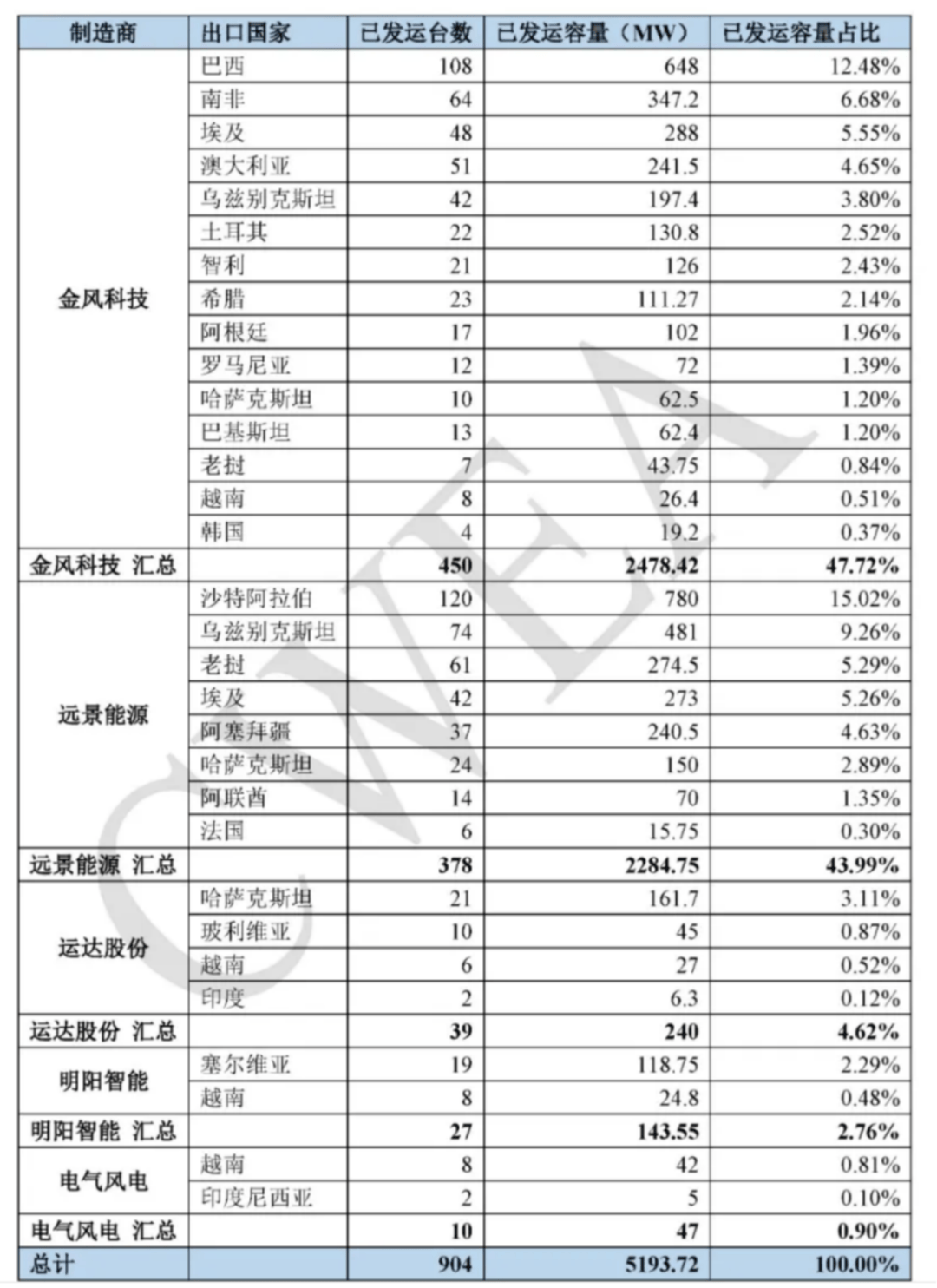

另据中国可再生能源学会风能专业委员会(下称“风能专委会”)统计,2024年,中国风电机组新增出口容量为5193.7MW,同比增长41.7%。

海外订单量亦创新高。伍德麦肯兹发布的报告称,2024年,中国风电整机商创下了破纪录的一年,在海外市场共收获13.5GW的已确认订单,另有13GW待确认订单。据风芒能源统计,2025年上半年,有6家整机商斩获海外订单,中标总量同比增幅接近100%。

风电和太阳能发电是能源转型进程中最重要的两大能源品种。和太阳能从起步之初就由中国制造企业主导不同,风电市场一度是欧美企业占据龙头,国内风电逐步赶超。

彭博新能源财经(BNEF)报告显示,2024年,全球前十大风电整机制造商新增装机容量为107.6GW,市场份额达到88.5%。中国企业占据6席,合计占比62.75%,并且包揽前四,欧美制造商首次跌出前三甲,丹麦风电制造商Vestas(维斯塔斯)下滑两位排名第五;总部位于西班牙的西门子歌美飒(Siemens Gamesa)和德国风电制造商Nordex(恩德能源)分列第八、第九;美国风电制造商GE Vernova(通用电气)排名从第六下滑至第十。

这一排名变化的背后,是在中国这一全球最大风电市场支撑下,中国风电企业历经多年竞争,不仅在国内市场完全站稳脚跟,也开始从南方国家开始,逐步进入全球市场,形成“农村包围城市”的出海路线。

中国风机出海加速的背后,成本下降带来的价格竞争力是最重要的因素,产业链逐步完善、抱团出海模式也日趋成熟。另一方面,新冠疫情对风机供应链的影响等因素下,传统的欧美风电巨头策略有所调整,逐渐从全球市场玩家,退守为发达国家市场的区域玩家。

全球来看,中国这一占据全球新增装机近七成的市场依然是最重要的市场,海外市场中发达国家依然是主要市场,但南方市场的规模已不可小视。对中国企业而言,出海面临的地缘政治、贸易规则、本地化等挑战,是需要应对的新课题。

风电出海加速

拉美第一经济体巴西,2024年超过西班牙成为全球第五大风电装机国家。在这片风电发展的热土上,刚刚经历了欧美风电企业撤出,中国风电企业接替的故事。

新冠疫情期间,由于供应链短缺等多种因素,美国GE Vernova等欧美企业收缩在巴西的风电产业规模,或裁员,或关闭工厂。但巴西仍有发展风电的雄心,中国风电企业抓住了这个机会,在近两年的时间,在巴西建起了一个契合当地资源的完整风电产业链。

金风科技在巴西巴伊亚州的风机整装制造基地于2024年8月27日投产,这是金风科技收购美国GE Vernova工厂的基础上建成的。风机叶片巨头中材叶片于2022 年5月10日成立中材科技(巴西)风电叶片有限公司;2025年8月23日,该司在巴西生产的首套叶片装车发运。巴西工厂均为这两家公司在海外的首个制造基地。

在风电下游的发电投资领域,国电投、三峡集团、中广核等央企在巴西均已投资建设风电项目,带动了中国风机出海。2023年5月20日,中广核巴西Tanque Novo180兆瓦风电项目投产,项目配置40台风机,全部使用国产风机。2024年底,金风获得国家电投巴西公司订单,将为其巴西两个风电项目供应17台风电机组,且由巴西工厂生产。

综合风能专委会和巴西的风电装机数据,截至2023年底,巴西风电累计装机30.4GW,其中中国风机累计出口巴西313.5兆瓦,占比仅约1%。而2024年,巴西新增风电装机3.3GW,其中中国出口巴西648兆瓦,占比提高至20%。

巴西的故事是一个缩影。

“从去年下半年开始,海外做风电项目明显变多了,并且收益比光伏更好。”某电力央企负责海外新能源项目的人士告诉《财经》。

近十年风机出口数据,来源:风能专委会

据风能专委会统计,2024年,中国风电机组新增出口容量为5193.7MW,同比增长41.7%。截至2024年年底,中国风电机组累计出口容量为20787.8MW。这一统计为国内整机企业发运出关的风机容量,不含在海外建厂生产销售的风机。海外工厂中,2024年远景印度出厂1000多台约3.3GW,三一印度出厂4台16MW,金风欧洲出厂7台16.7MW。

风电制造企业海外业绩快速增长。金风科技2024年海外新增订单创历史新高,国际销售收入同比增长超过50%,在该司总营收中的占比从2023年的15.54%提升至21.18%。

2025年上半年,多家风电企业海外收益大增,风电塔桩企业大金重工预计2025年上半年实现净利润5.1亿元至5.7亿元,同比增幅达193.32%至227.83%,该司业绩预报称,这主要得益于海外业务实现突破性增长,成为驱动整体业绩提升的核心引擎,报告期海外项目交付量同比大幅增加。

有风电企业预计将在未来两三年内迎来海外业绩丰收。三一重能相关负责人对《财经》说,海外风机订单交付周期比国内长,海外订单的出货交付速度受业主融资成本的影响。预计未来受美元利率下降影响,海外风电项目的投资收益率会上升,业主将加快建设进度。预计公司2025年海外订单交付量较2024年将有较高的增长;从2026年开始,公司海外的新增装机量预计将会有显著增加。

UL Solutions风能亚太区销售经理周毛对《财经》总结,近年来中国风电出海大概有四个典型阶段,第一阶段是2020年前后越南开放风电市场,一批中国风电企业闻风而动,进入越南及东南亚市场。

第二阶段是2022年,中亚多国开始推动发展风电,中国风电企业在哈萨克斯坦、乌兹别克斯坦等地收获了多个大项目。

第三阶段是到2024年,凭借价格优势,中国企业开始在中东收获订单。

目前,中国企业正在打入南美、非洲、东欧等更多的地区,凭借全产业链优势和较高的性价比获得了丰厚的订单。

价格竞争力

中国风电企业海外市场从2024年开始加速,主要原因有两方面:一是中国风电产业成本下降加快,而竞争对手即欧美风电巨头成本仍居高不下;二是中国风电企业经过多年的海外积淀,产业链抱团出海模式趋于成熟。

伍德麦肯兹发布的报告称,由于中国国内技术进步和生产成本降低,2024年出口风机的平均价格同比下降8%。以哈萨克斯坦为例,中国整机商的市场份额逐渐增加,风电项目竞拍的最低中标价格在五年之内下降了39%。而且中国风电企业2024年海外机组销售平均毛利率仍然维持在10%以上,远高于国内市场。

中国风电企业的主要竞争对手——欧美风电整机商由于新冠疫情期间通胀、供应短缺,以及部分风机质量问题导致的损失,在近两年里纷纷实施“利润优先”策略。它们收缩市场规模,削减高成本国家产能。目前上述问题有所缓解,但欧美整机商的成本和售价仍较高。

有熟悉海外市场的专家对《财经》介绍,海外不同国家、不同规模项目的价格有所差别,中国企业中标的价格总体来看大约在300美元-400美元/千瓦左右,头部企业可以到500美元/千瓦左右,与之相比,欧美头部风机企业价格大约在800美元-1000美元/千瓦。

如此明显的价差之下,对中国企业而言,海外市场依然利润丰厚,其价格大约比国内市场高30%-50%。

据中信证券研究部估算,目前中国风机品牌的价格相比欧美品牌低大概30%到50%,而且中国风电企业海外销售利润远高于国内:新兴市场陆上风机毛利率多在12%-17%,较中国国内陆上风机毛利率高5个-10个百分点;日韩市场风机毛利率或达20%左右;欧洲海上风机毛利率或达30%。

中国风电企业成本下降的关键是巨大的市场规模及完整的产业链供应链体系。近20年,中国每年的风电新增装机容量占全球的50%。风能专委会秘书长秦海岩对《财经》表示,中国风电市场的规模化发展,有效摊薄了制造业的研发、固定投资、物流、市场开发、原材料采购成本,增强了技术创新能力。20年来,中国风电装机规模增长超过1000倍。巨大的市场规模,带动了产业链供应链发展,促使风电成本逐年下降。

周毛表示,新冠疫情期间以及刚结束时,东南亚地区有较大的电力消耗缺口,很有意愿发展廉价的清洁电力。而中国风电企业可以提供全产业链的服务,从上游开发,到制造,再到建设运营的一揽子方案,这与当地政府一拍即合,双方迅速开展深度合作,从而使得中国风电企业在东南亚形成了领先优势。

另一方面,风电出海与光伏相比门槛更高,出口不是简单地卖风机,更关键的是要完成风电项目建设。经过十余年的积累,中国风电产业链抱团出海模式在去年趋于成熟。

秦海岩说,风电企业开拓海外市场不仅需要熟悉各国的政策法规环境,还需要参与融资、认证、物流、施工安装等其他诸多环节,存在很高的准入门槛,需要形成一套完整的配套体系作为支撑,这是一个循序渐进的过程。因此,前期中国风电整机企业走出去处于探索阶段,现在则进入了快速发展期。

出海后劲有多大

据风能专委会统计,2024年,中国风电整机企业向23个国家出口了风电机组,排在前五的国家分别为沙特阿拉伯(15%)、乌兹别克斯坦(13.1%)、巴西(12.5%)、埃及(10.8%)和哈萨克斯坦(7.2%)。截至2024年年底,中国风电机组出口至共57个国家。累计出口排在前五的国家分别为越南(14.8%)、澳大利亚(9.6%)、乌兹别克斯坦(8.2%)、哈萨克斯坦(5.6%)和南非(5.5%)。

2024年中国风机新增出口统计 来源:CWEA

综合来看,南方国家是目前中国风机出海最重要的市场。此消彼长之下,传统欧美风机巨头从全球企业退守为区域玩家,在高价值的欧美市场依然实力强劲,这一市场也是其主攻的市场。

据美国能源部发布的《2024陆上风电市场报告》,2023年,美国陆上风电新增6.3GW装机,全部由四家欧美供应商供货,其中美国本土的GE Vernova一家市场占有率接近60%,维斯塔斯、Nordex和西门子歌美飒瓜分其余份额,这一态势已经持续三年

据维斯塔斯年报,2024年四季度,其陆上风电新增订单4.19GW,其中美洲市场1.79GW,欧洲中东非洲(EMEA)市场2.12GW,亚太市场约0.38GW;海上风电新增2.33GW订单,其中2GW来自欧洲中东非洲市场。另据Nordex年报,其2025年上半年新增2.31GW风机订单,全部来自欧洲市场。

从远期形势来看,全球已经有近200个国家制定了风电发展相关政策和发展目标。秦海岩表示,这不仅是各国实现应对气候变化和能源转型目标的需要,更因为风电是提振经济和发展实体产业的重要抓手。根据各国未来风电发展目标及市场需求,预计2030年之前,全球大部分区域都将面临风电产业链供应链短缺的风险,只有中国产业链供应链才能满足需求,中国风电企业“走出去”步伐将明显加快。

从中短期来看,中国风电产品对欧美企业的竞争优势明显,预计将在多个地区快速发展。伍德麦肯兹表示,2024年,随着中企在相关海外市场的渗透率增加,考虑到主要目标市场的本地化要求以及中企自身对于“出海”的战略定位,多家中国风电供应链企业相继宣布在中亚和中东进行本地化布局,旨在提升企业在区域市场的长期竞争力。未来三年(2025年-2027年),中国风电整机商将主导中亚、中东和非洲地区的本地风机供应。长期来看,随着本地产能完成爬坡,中东北非地区有望成为未来中国风电制造企业实现对于欧洲出口并且应对地缘政治风险的制造中心。

以龙头企业金风科技为例,中信证券研究部估算,金风科技在中东和非洲市场已经实现较强的份额优势,近3年整体份额达50%左右;在产品要求稍高的澳洲、拉美市场快速替代欧美厂商,份额上升趋势明显,2024年已达20%-30%,预计2025年有望延续上行势头;金风科技在竞争较为激烈的中亚、南亚和东南亚市场份额稳中有升,逐步提升至5%-10%;在品牌和性能为导向的欧洲市场也陆续取得突破,逐步积累量变。

不过,中国风电企业出海仍面临诸多阻碍,包括全球贸易争端、逆全球化、脱钩断链等。中国在制造业方面经历了从“世界工厂”向“全球化制造”的转变,制造业向国外转移受到关注。秦海岩表示,中国风电整机企业走出去时更加注重本地化,借助本地化生产等方式与国外企业开展紧密合作,在带动当地经济发展的同时,帮助这些国家有效降低风电项目开发成本,生产出便宜的绿色电力。

与欧洲老牌风电龙头公司维斯塔斯相比,中国风电企业的全球化化水平整体还较弱。根据全球风能理事会(GWEC)发布的报告,中国风电企业的海外装机方面总量里,金风科技、远景集团两家企业占比98%,明阳和运达仅有少量海外装机,其他中国整机商则暂无海外装机。相比之下,维斯塔斯已经在34个国家和地区有新增装机,是成为全球市场覆盖最广的风电整机商。

责编 | 张生婷

题图 | 视觉中国