来 源 | 综合券商中国等

总市值达2.55万亿元人民币

今天(9月4日),市场下跌之际,农业银行爆发,农行A股一度大涨超5%,邮储银行涨逾3%,双双创历史新高,成为市场关注的焦点。其余国有大行亦全线飙升。指数亦由此企稳反弹,沪指由大跌超80点,收窄至40点左右。

截至9月4日收盘,据同花顺显示,农行A+H股综合总市值达2.55万亿元人民币,历史上首次超越工行的2.49万亿元,晋升为新“宇宙行”。农业银行A股报7.52元/股,涨5.17%,再创历史新高,H股报5.4港元/股,涨1.5%;工商银行A股报7.54元/股,涨1.34%,H股报5.72港元/股,下跌0.17%。

农业银行A股年内涨幅已超30%,相较之下,工商银行A股年内涨幅约为10%。从港股市场来看,农业银行H股今年以来涨幅超过了20%,工商银行的H股涨幅则超过了10%。

农行过去三年累计涨幅高达145%,成为国有大行中唯一连续三年跑赢行业的佼佼者。早在8月6日,农行A股市值便已突破2.11万亿元大关,历史性地超越工商银行,荣登A股“市值王”宝座。这一里程碑式的变化,归功于其A股流通股较工商银行多出近500亿股的优势,截至目前,时间尚不足1个月。全市场的流动性亦在农行等拉升过程中,明显回稳。

“宇宙行”尚未被撼动

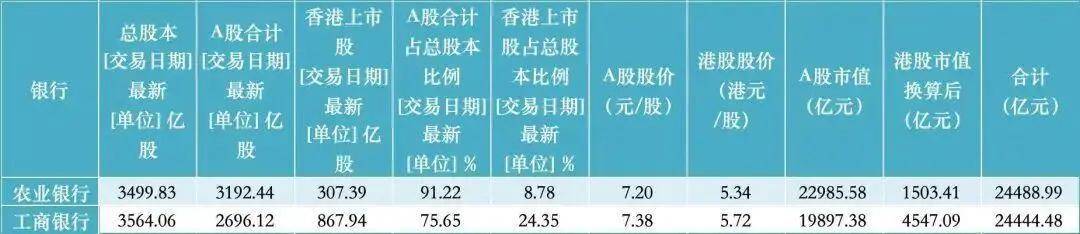

Wind最新数据显示,农业银行、工商银行总股本分别约为3500亿股、3564亿股。其中,A股股本占总股本比例分别在91%、76%左右,港股股本占比分别约为9%、24%。

图据红星新闻

虽然农行A+H股综合总市值历史上首次超越工行。但从A股市值、总资产、营收、净利润等核心指标综合来看,工行仍稳居行业首位,“宇宙行”地位尚未真正被撼动。

据21金融圈统计,从银行业核心竞争力指标看,工行“宇宙行”地位尚未动摇(以2025年半年报为例):

资产规模:工行总资产 52.32 万亿元,稳居六大行首位;农行 46.86 万亿元,位列第二。

经营业绩:工行上半年营收4090.82亿元、净利润1681.03亿元,均居行业第一;农行营收3697.93亿元、净利润 1395.10亿元,位列第三。

增长韧性:农行是六大行中唯一实现营收(+0.7%)和净利润(+2.66%)同时“双增长”的银行,工行营收同比增加1.8%,但净利润同比微降1.4%。

估值水平:截至9月4日,工行A股市净率约0.58倍,农行约0.55倍。

尽管整体规模仍有差距,但农行近年通过聚焦县域市场寻求的差异化突破不容小觑。农行2025年半年报数据显示,其县域贷款总量已突破并站稳10万亿元,达10.77万亿元,余额占境内贷款比重40.9%;个人客户数达8.88亿户。

8月29日,农业银行发布2025年中期业绩。报告显示,上半年农业银行实现净利润1399亿元,同比增长2.53%;营业收入达到3698亿元,同比增长0.72%。该行净利润和营业收入增速较一季度均有提升,分别提高了0.7个和0.4个百分点。

在资产质量上,农业银行不良贷款率降至1.28%,较年初下降2个基点;关注贷款率为1.39%,较年初下降1个基点;逾期贷款率维持在1.22%的较低水平。与此同时,拨备余额持续保持在万亿元以上,拨备覆盖率达295%。

上市银行营收利润增速改善

近期A股市场活跃氛围延续,市场成交持续活跃,日度成交金额一度超过3万亿元,两融余额亦突破2.2万亿元。在市场情绪火热的同时,市场波动也有所放大。今天市场整体较弱,但红利指数下午偏强。银行股更是于尾盘大幅冲高,中信银行、工商银行涨逾2%。

高盛最新报告指出,基于近期市场表现、投资者情绪及经济环境变化,中资银行股已迎来拐点。高盛预测,所评级银行第二季平均拨备前营业利润(PPOP)及净利润将增长0.3%,并将所评级内银H股2025至2027年收入预测上调2%、4%及4%,税后净利预测上调5%、6%及5%。

银河证券在报告中表示,2025年下半年银行业有望实现量价险三因素共振,迎来业绩实质性改善,主要体现在:财政货币政策协同引导银行加力信贷投放、优化信贷结构;非对称降息下息差可控程度提高;化债和地产政策加码推动对公资产风险预期改善。

华泰证券认为,展望后续,负债端改善持续显效,银行息差有望逐步趋稳;资本市场回暖,中收有望修复;但7月以来债市较为波动,关注其他非息走势;资产质量预计整体平稳,关注零售风险拐点。

从全市场来看,截至收盘,沪指跌1.25%,深证成指跌2.83%,创业板指跌4.25%。沪深两市成交额超过2.58万亿元,较昨日放量近2000亿元。目前板块间的轮动本质是AI算力主线前期热度过高带来的赛道间轮动需求,其核心逻辑并未被破坏或证伪,预计低估值或价值板块的行情偏短,因为其(至少目前)缺乏关键的叙事逻辑。相比之下景气度更高的新能源、新消费、创新药、有色金属、基础化工、非银金融等方向值得关注。AI算力在调整完毕后也仍然会是本轮行情核心主线。

中信建投策略夏凡捷表示,总体来看,当前市场并无实质利空,市场的下跌更多是风险偏好回落的原因,其本质则是前期市场涨幅过大积累了较多止盈需求和技术性调整压力。牛市中的调整和暴跌并不罕见。在此前的情绪跟踪月报和策略周报中,他指出当前市场和2015年年初较为类似,后市可能走出横盘震荡的行情,并为下一轮上涨积蓄力量。