逆周期是头部企业的机遇,而非挑战。

在一系列的逆周期发展及扩张下,牧原股份成为了养猪行业当之无愧的“猪王”,且远远的甩开了第二名温氏股份。

据弗若斯特沙利文数据,自2021年起,牧原股份按生猪产能及出栏量稳居全球第一,生猪出栏量连续四年居全球榜首,以2024年数据计,其全球市场份额达5.6%,超过行业第二至第四名企业的总和。

据牧原股份最新公布,其生猪养殖整体完全成本已降至5.65元/斤,其中表现最优的场线更是实现了5.25元/斤的领先水平,这一成绩在行业内堪称标杆。

更值得关注的是,牧原并未止步于此,明确表示“11元/公斤”的成本并非最终上限,后续仍将通过技术迭代与管理优化持续推进成本压降。

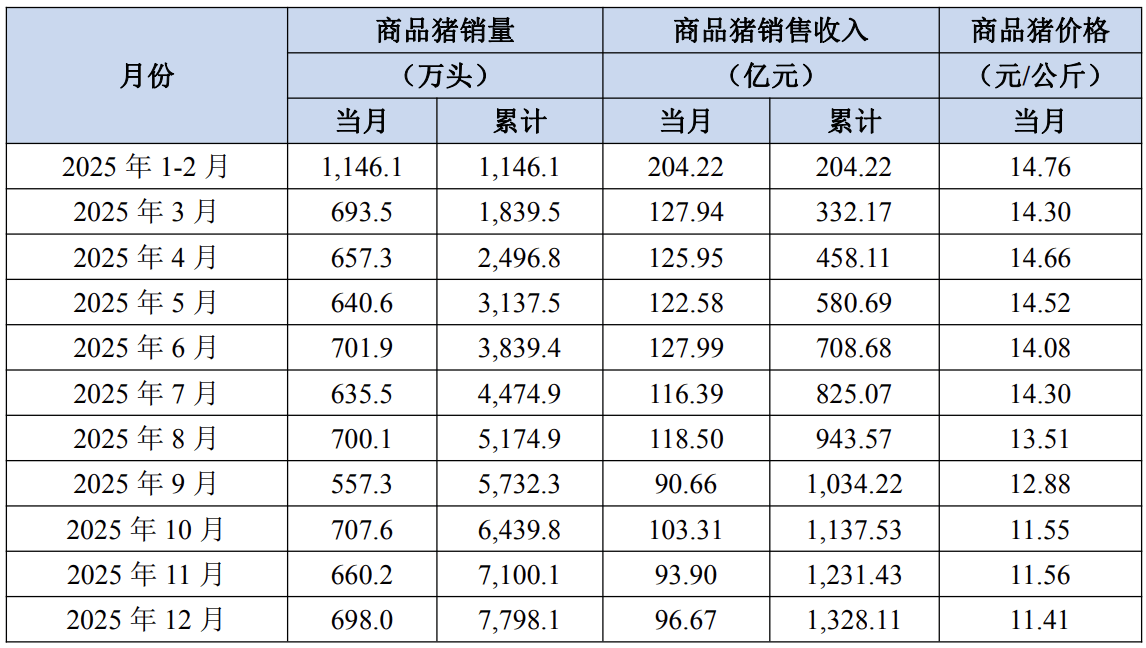

另外,从全年经营数据来看,2025年牧原股份累计销售生猪7798万头,销售收入高达1328亿元,规模与效益的双重突破印证了其模式的可行性。

当然,牧原股份的规模优势并非是行业整体的缩影,2025年以来,全国生猪价格继续持续承压,牧原股份也受到了一定的影响。

从业绩来看,2025年前三季度,牧原股份实现营收1117.90亿元,同比增长15.52%;净利润为147.79亿元 同比增长41.01%。但具体到第三季度,牧原股份实现营收353.27亿元,同比下滑11.48%;实现净利润42.49亿元,同比下滑55.98%。

为了应对国内猪价带来的影响,牧原股份将目光放到了海外市场。11月28日,牧原股份向港交所更新并递交了上市申请,距离其首次港股上市递表失效仅过去不到一天,这种近乎争分夺秒的节奏,透露出牧原股份对港股上市的迫切与决心。而牧原股份之所以着急于港股上市,背后则是为了加速出海,今年9月牧原在越南成立全资子公司,并与BAF越南农业股份公司合作,将在越南西宁建设总投资高达32亿元人民币的高科技楼房养殖项目。

逆周期“扩张”

近年来,牧原股份凭借着自繁自养模式,成功晋升为养猪“一哥”。

不过,从业绩数据来看,牧原股份的业绩波动并不算小,但也符合养猪行业的周期规律。2021到2024年,其净利润增速分别为-74.85%、92.16%、-132.14%和519.42%。

净利润的波动,背后是猪周期具体体现。

而所谓的猪周期,它是一种由生猪供给与需求动态错配所引发的、周而复始的价格与产量波动规律,猪周期的核心驱动逻辑在于生猪生产的滞后性:养殖户从决定增加产能到商品猪最终出栏上市,大约需要10个月的时间,而这10个月时间背后产生了一定的波动性,养殖户增加产能的决策是基于当下的价格,但等到10个月后产能释放时,猪价会随着市场变化,从而产生一些价格差。

从阶段来看,一个完整的猪周期将经历以下几个阶段:首先是猪价上涨阶段,受疫情、政策或前期深度亏损等因素导致生猪供给减少,推动猪肉价格上涨;其次是产能扩张阶段,猪价上涨带来的丰厚利润将刺激养殖户或猪企积极补栏母猪,扩大产能;接着是供给暴增阶段,10个月后,随着新增产能集中释放,生猪供应大量增加;然后是价格暴跌阶段,供过于求导致猪价下跌,行业陷入亏损;最后是产能去化阶段、供给减少,亏损迫使养殖户或猪企淘汰母猪,减少产能。

回看国内养猪行业,目前国内生猪产业正处于第六轮猪周期之中。不过,跟以往的几轮周期不同,由于目前规模化养殖比例已超过了70%,牧原、温氏等头部企业凭借资金、技术和抗风险能力,在逆周期下展现了一定的头部优势。

从2025年全年来看,猪周期经历了上一年短暂的复苏之后,猪价又再度陷入低迷。据媒体分析,本轮下行的根本原因在于供给端的压力居高不下。尽管能繁母猪存栏量已从高点调减,但生产效率的提升抵消了部分存栏下降的影响,实际商品猪供应能力依然强劲。另外,前期市场的“二次育肥”行为,人为延长了生猪在栏时间,增加了某个时间点的集中出栏压力,钢联数据显示,12月全国重点省份养殖企业生猪计划出栏量环比上涨3.20%。

作为养猪巨头的牧原股份,虽然拥有着行业领先的养殖成本控制能力,但面对持续下跌的猪肉价格,其还是会受到一定的影响。根据财报显示,2025年第三季度牧原股份实现营收353.3亿元,同比下滑11.48%;实现净利润42.49亿元,同比下滑55.98%。

拉长周期看,这也是牧原股份连续5个季度业绩大增后再度遭遇业绩“双降”。从整体毛利率来看,三季度牧原股份的毛利率从去年同期的30.84%下降至18.1%,净利率则从去年同期的25.61%下降至12.23%。

但需要说明的是,牧原股份整体依旧远远领先于同行,而且在经历了逆周期之后,牧原股份的财务韧性也进一步增强。财报显示,截至2025年三季度末,牧原股份资产负债率降至55.50%,负债总额较年初减少约98亿元,再叠加2025年10月完成的50亿元权益分派,公司在年初设定的降负债目标已超额完成,财务健康度得到显著提升。

欲借出海“破局”

从当下的市场环境来看,牧原股份的断崖式领先,优势已非常明显。

但这也意味着在国内市场,牧原股份的天花板已经出现,其已将养猪这件事做到了极致。

据悉,牧原股份是国内最早一批采用自繁自养模式的猪企。相比于传统的“公司+农户”模式,自繁自养模式的难度要大得多,尤其是对于育肥环节这一核心,自繁自养模式需要自己做育肥,其不与农户合作,也不存在代养,这种“事事亲为”的模式要求猪企投入庞大的固定资产去购买场地和建设猪舍。

牧原股份也经历过这段历程。在2013年上市前,牧原股份的固定资产合计为12.96亿元,在建工程为3.13亿元,两者合计为16.09亿元;到了2016年时,牧原股份的固定资产合计为65亿元,在建工程为8.51亿元,两者合计为73.51亿元。仅三年时间,牧原股份的“固定资产+在建工程”翻了约4倍。

随着自繁自养模式逐步落地,牧原股份已经通过成本和规模优势,构筑起了强大的护城河。以养殖成本这一衡量猪企核心竞争力的数据来看,当整个养猪行业还在为16—17元/公斤的成本苦苦挣扎时,牧原股份的养殖完全成本在11月份已降至11.3元/公斤,但是这一数据背后也意味着,其进一步降本空间比较有限。

或许意识到国内业务的天花板隐现,再加上国内新的猪周期还未到来,所以牧原股份将目光瞄向了海外市场。

今年4月,牧原股份正式公告启动港股上市计划。随后的5月27日,公司向港交所递交了上市申请。更为引人注目的是,在首次递表失效后,牧原股份于11月28日以近乎争分夺秒的速度更新并再次递交了申请材料,如此迫切的姿态,背后是加速出海的战略意图。牧原股份董秘秦军在接受媒体采访时直言,赴港IPO“融资不是目的”,其核心目标在于“提升牧原股份在全球市场的可信度”,并强调“港股IPO这件事本身比融资规模重要得多”。

除了推动港股上市之外,牧原股份的产业出海也已迈出实质性步伐。据报道,9月,牧原在越南成立全资子公司,并与BAF越南农业股份公司合作,在越南西宁投资32亿元人民币建设高科技楼房养殖项目。据了解,该项目建成达产后,预计年存栏母猪6.4万头,年出栏商品猪160万头,同时配套年产能约60万吨的饲料厂。除越南项目外,公司还与正大集团签署了战略合作协议,拟在饲料、屠宰等领域探索全球协同。

诚然,出海确实是一个不错的方向,对于牧原股份而言,如果能够顺利的实现港股IPO,那么出海计划将会进一步加速,而在这种背景下,牧原股份的国际视野将会被完全打开,届时其大概率会再上一个台阶。