尽管有诸多的挑战,2025年全球智能手机出货量依然保持着增长。

日前,市场研究机构IDC最新发布的《全球季度手机跟踪报告》初步数据显示,2025年第四季度全球智能手机出货量同比增长2.3%,达到3.363亿部。

IDC分析认为,尽管受到存储芯片短缺的影响,市场仍在高端机型上持续增长、折叠屏的强劲表现以及消费者对未来涨价预期而提前换机的共同推动下实现增长。

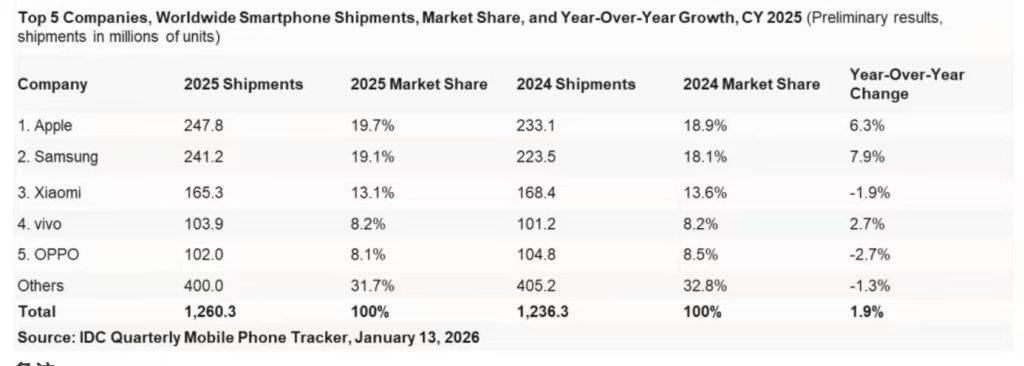

IDC的数据显示:2025全年,全球智能手机出货量达到12.6亿部。2025年全球前五位手机厂商分别为苹果、三星、小米、vivo和OPPO。其中,苹果、三星、vivo三家全年保持增长,小米和OPPO两家略有下滑。

IDC数据

高端化趋势加速,苹果和三星领跑

2025年,苹果和三星继续保持领跑姿态,其中苹果出货量为2.47亿部,增长6.3%;三星出货量为2.41亿部,同比增长了7.9%。这也是使得苹果连续三年稳居全球第一。

IDC全球客户设备研究高级总监 Nabila Popal 表示,2025年在关税波动、供应链扰动以及多国宏观经济承压的背景下,全球智能手机市场展现出强劲韧性,全年仍实现了1.9%的同比增长。值得注意的是,苹果与三星成为前五厂商中增长最强劲的两家,同比增速分别达到6.3%和7.9%。

IDC认为,苹果连续第三年稳居全球第一,并凭借iPhone 17系列在中国市场的成功表现,实现了历史新高的出货量。

值得注意的是,苹果与三星的合计市场份额提升至39%(2024年为37%),充分体现了全球消费者持续向高端机型升级的趋势。

IDC全球客户设备研究副总裁 Francisco Jeronimo 指出,三星迎来了自2013年以来最强劲的第四季度增长,主要得益于Galaxy Z Fold 7折叠屏以及搭载AI功能、价格更亲民的 Galaxy A系列热销。

IDC认为,整体来看,2025年第四季度对苹果和三星而言都极具里程碑意义,两家厂商在高端市场进一步巩固领先地位,并推动平均销售价格(ASP)创下历史新高。

中国厂商格局相对稳定

随着市场整体向更高价位迁移,多数厂商仍承受较大压力。小米、vivo 和OPPO在2025年整体保持了相对稳定的市场地位,但份额略有下滑。

IDC表示,小米第四季度出货量出现两位数下滑,主要受制于产品结构向高端转型的阵痛,以及中国市场竞争加剧,但全年仍稳居全球第三。vivo的增长高度依赖印度市场,印度是其最主要的增长引擎。OPPO第四季度表现回暖,新品发布及中国市场表现强劲,但全年受海外市场需求疲软影响。

IDC的报告显示:2025年第四季度,中国智能手机市场出货量约7578万台,同比微降0.8%,市场表现平稳。

对于第四季的整体市场表现,IDC表示,期内供应端保持充足,尤其iPhone 17系列供货情况显著改善,带动苹果整体销售表现超出预期。值得注意的是,即便在热销态势下,苹果仍在官方渠道为iPhone 17 Pro与Pro Max机型提供300元优惠,进一步激发消费者购机热情。与此同时,在存储芯片成本上涨的压力下,多数中国本土品牌积极调整产品策略,普遍减少低端机型出货,以保障盈利空间。

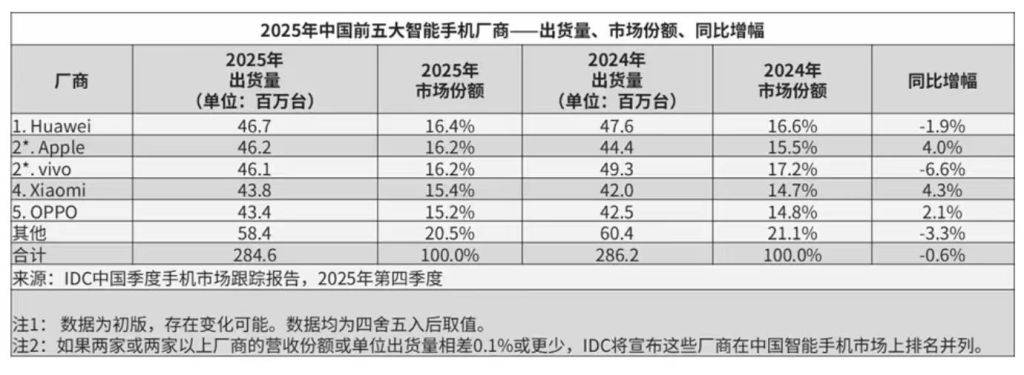

2025年全年,中国智能手机市场出货量约2.85亿台,同比下降0.6%。其中,华为位列第一,市场份额为16.4%;苹果第二,市场份额为16.2%,vivo第三,市场份额为16.2%;小米第四,市场份额为15.4%,OPPO第五,市场份额为15.2%。

IDC分析认为,上半年伊始,“国补”叠加春节销售旺季推动市场增长明显,但后继乏力。下半年随着部分市场需求提前释放,多地“国补”资金提前用尽以及成本持续上升等因素影响,市场继续保持同比下滑。面对存储价格预计仍将大幅上涨的态势,手机厂商的成本压力将进一步加剧,业内预计2026年中国智能手机市场出货量或将出现较明显回落。

2026年手机市场承压,存储芯片短缺或引发市场回调

尽管全球手机市场已经连续两年保持增长,但由于存储芯片价格上涨等问题,2026年全球手机市场承压。

IDC全球客户设备研究集团副总裁 Ryan Reith 表示,尽管2025年对智能手机行业而言是积极的一年,但2026年的市场环境将明显不同。当前被普遍认为是“前所未有”的存储芯片短缺,预计将导致2026年市场出现下滑,且短缺持续时间将直接决定市场收缩的幅度。

IDC认为,在这一阶段,厂商规模和供应链掌控能力将变得至关重要,头部厂商更有能力获得稳定供给和相对可控的成本。即便整体出货承压,受成本上升影响,平均销售价格仍有望继续上涨。

IDC认为,2026年,全球智能手机市场(尤其是安卓厂商)将面临严峻挑战。行业十年来 “高端配置平民化” 的趋势正出现逆转,即把旗舰机型功能下放至平价智能手机的进程将受阻。