房地产领域一场大变,在悄悄推进。

地产进入下半场

这两天,房地产有三个值得关注的事件。

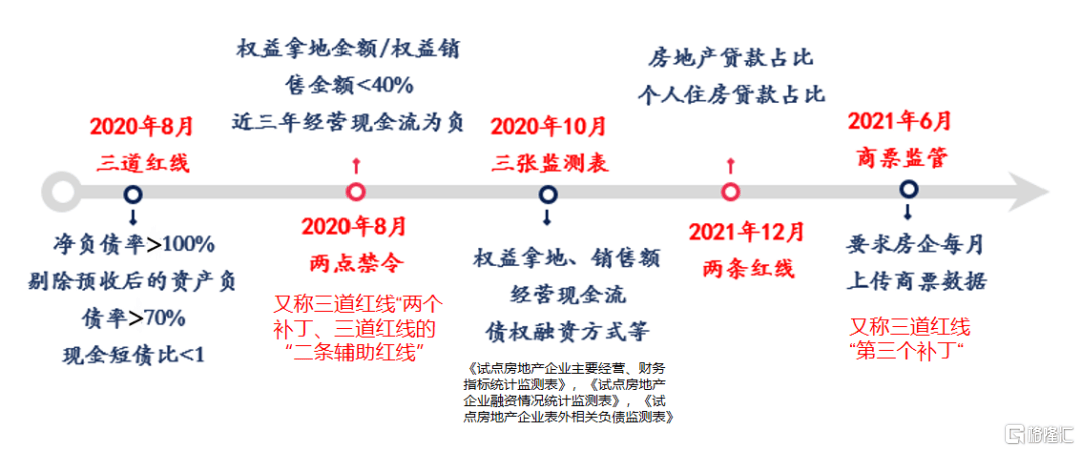

一个是房企“三道红线 ”悄然放开。根据媒体报道,已经有房企反馈已经不需要每个月向监管部门上报“三条红线”指标(即“净资产负债率>100%”“剔除预收后的净资产负债率>70%”“现金短债比<1”)。

而在房地产三道红线落地后到2021年6月的过程中,房地产三道红线也陆陆续续地进行了打补丁。

回过头,再看三道红线,可以说三道红线,从根本上给房地产领域带来了颠覆性的影响。

曾经为遏制房企无序举债扩张、降低金融风险,带来了庞大的刹车效应——

克尔瑞数据显示,千亿房企数量锐减,截止2025年全口径千亿房企已经从43家降至10家,权益千亿房企从26 家只剩5家;2022年至2025年8月被动退市房企达到了14家。

而与房企及房企项目挂钩的各种信托理财、私募基金、固定收益产品、房企信用债等也纷纷跟着受累。

如今,不再需要三道红线的原因也很简单。

一方面,三道红线的意义已经不复存在。

若三道红线全踩,则房企无法再从银行借贷,若踩中两道红线,则房企向银行的付息借款规模年增速就不能超过5%,若踩中一条付息债务规模的年增速就不能超过10%,一条红线都没踩的,付息债务规模就不能超过15%。

政策一出,当年2020年的百强房企中61家上市房企踩中一条以上红线的就有48家。

曾经三道红线就是为了给房地产以及房企融资增债拓规模降温。

这三道红线对房企的约束力,几乎是打在房企的七寸,2021年3月甚至根据三道红线的约束,成都楼市还曾规定超“三道红线”要求的房企不得参与土拍。

如今的房企借债规模已经不多,能够融资借到钱的房企已经不多,绝大多数已经出险的房企融资问题还是特别突出。

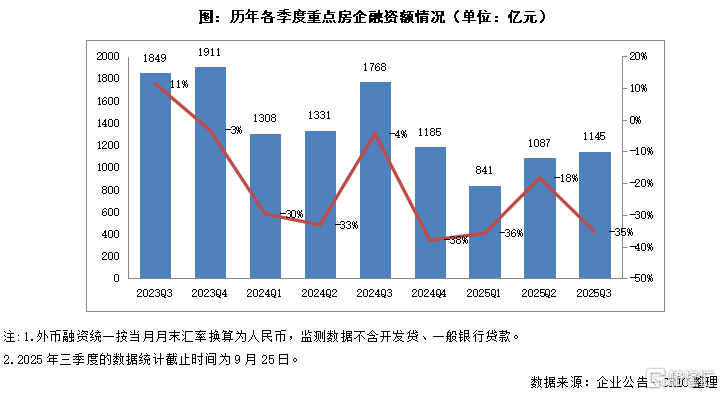

融资自三道红线后呈现收缩的趋势,即使在2024年融资政策的支持下,房企融资规模也去到了历史低位。

根据克而瑞数据,2025年前三季度房企融资规模仅3072亿,同比下降30%,其中第三季度融资1145亿元,环比上升5%,但同比下降35%,处于历史低位。

另一方面,我们的房企化债进程走到了尾端阶段,房地产领域出清得差不多了,该重整的房企重整,该解散的房企已经解散,违约了的房企获得的化债方案也获得通过了。

根据无破数据我国破产(包括重整、和解、清算、强清、预重整等)的房地产企业总数已达到9549家,在过去的五年间(2020 - 2024),房地产企业涉破的数量呈现出显著的增长态势,累计达到7368家。

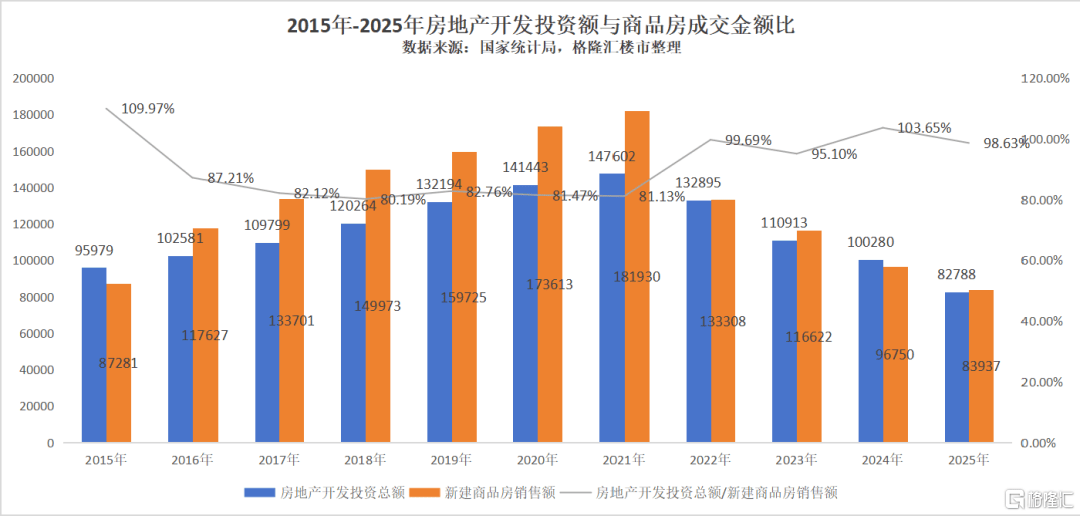

并且从房地产投资总额来看,行业也进入平稳期。根据国家统计局数据,可以看到2025年全国房地产开发投资总额与全国商品房销售额趋于持平的状态,房地产投资总额达到近11年的新低。

这就意味着全国房企新开工的项目也已经进入平稳期,也就意味着全国房企的投资也进入平稳阶段,即使出现融资也不再是为扩张而融资,而是为经营而融资。

所以,多家房企已无需每月上报三道红线指标,同时也说明房地产去杠杆目标已经达成,行业负债水平趋向健康。

行业已经深度出清,风险集中释放后趋于可控,并且房企不再以规模为主要考核标准,加杠杆必要性减弱,从增量扩张转向存量提质,市场已经完成转型。

对众多房企而言,融资约束放松后无需再 “月月盯着指标”,可以更灵活安排融资节奏,降低财务的调整成本。

拐点分歧

房地产迎来实质性大松绑,市场上这两天关于房地产的看法的分歧也异常明显。

一个是知名私募投资人发表对房地产的看法,虽然从没重仓过地产,但仍然表示可能两个季度内房地产市场会见底,后续是十年级别的上升周期。

这样的言辞背后,是这位投资人对地产拐点临近的看法。

理由是房地产供给侧已经明显出清,不再需要依赖政策刺激,其次是出现周期性回升,会回升至10亿平方米的长期均衡水平,再加上香港市场的领先表现,给出半年内房地产出现拐点的结论。

另一个则是近期摩根士丹利对中国房地产的观点。

针对房地产的拐点的看法,摩根士丹利从2026年调整到了2027年的年底。

在实地走访和调研上海和杭州的市场后,摩根士丹利对房地产市场拐点的看法还是维持谨慎的判断,认为房地产的拐点出现还是为时过早。

并表示2026年甚至2027年底房地产在高库存的背景下,还是会延续量价齐跌的趋势,一、二线高能级的城市,调整幅度可能还会超过三、四线等低能级的城市,补跌的情况可能会增加;在去年12%的调整幅度之下,今年和明年预计还会继续调整8%和6%。一线城市和部分城市预计要等到2027年下半年才会出现拐点。

对房地产的这两种截然相反的态度,恰恰反映出当下市场对房地产的分歧。

这种对市场的分歧,往往来自区域市场的分化,有的城市跑得快些,有的跑得慢些,区域性的市场感知节奏不一样。

比如深圳的市场,调整到2017年—2016年的阶段,东莞的市场调整到2015年—2016年的阶段。

而对房地产市场的判断,无论是基于政策的释放预期,还是基于市场实际的成交以及挂牌数据层面的改善,都有一个滞后性。

比如政策的信号、市场真正的购房行为要转化成市场的数据结果,需要经过多个环节的传导,每个环节都存在时间差,而大家的信心修复、决策落地,又会进一步放大这种滞后。

所以,对房地产阶段性的判断,,市场上到了分歧最明显的阶段。

如今,比上海放开外环外限购以及房贷贴息来得更快的是“房地产三道红线”,再加上今年开年后股市以及黄金白银市场异常活跃,带来的财富效应外溢,对楼市的筑底也提供一定的机会。