极目新闻评论员 吴双建

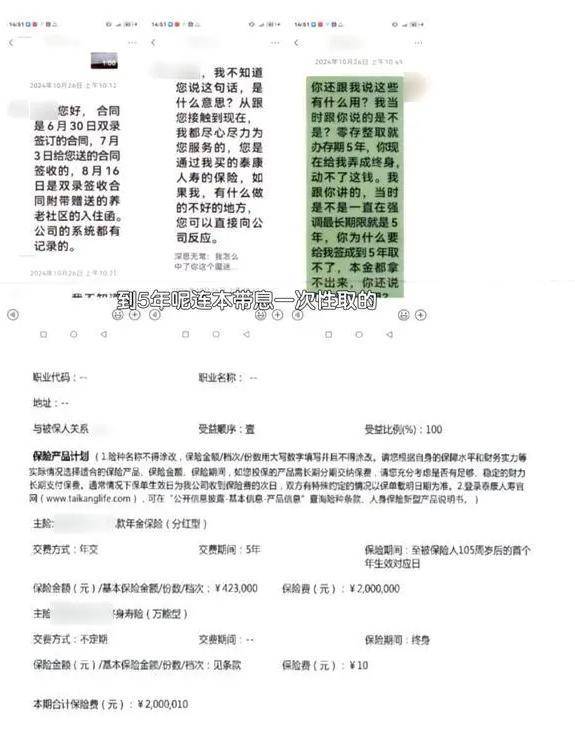

2024年6月,李先生通过北京某保险公司的业务员,签订了一份名为“某长寿保险产品计划”的合同,当天就缴纳了第一期保费200万元。等他静下心来翻看这份厚厚的保险合同时,一个条款让他十分震惊。合同里明确写着,1000万元本金要等到李先生年满105周岁才能支取,五年后只能每年领取少量红利。多次协商无果后,李先生,将该北京某保险公司告上法院。(据2月10日大风新闻报道)

相关截图

法院认为,保险公司业务员在明知李先生的投保需求是短期理财、五年支取本金,却故意隐瞒核心条款,导致李先生陷入错误认识并签订合同,这已经符合欺诈的构成要件。综合全案证据,密云法院最终作出判决:认定保险公司行为构成欺诈,支持原告的诉讼请求,撤销保险合同,判决保险公司退还李先生2,000,010元的保险费。

法院的定性十分准确。因为当时李先生明确表示的是短期理财,而且业务员明知道本金在客户105岁时才能取出,为什么要隐瞒?显然是业务员滥用李先生的信任。此前,李先生在业务员这里购买过四份理财型保险。

一个灵魂拷问就在:105岁才能取出本金,保险的意义在哪里?想用时用不着,能用的时候人又可能不在了。或许,这不是保险公司的产品设计问题,而是产品和李先生的年龄不匹配。作为一个专业的业务员,应该体现专业的能力和水平,准确理解客户意图,为他们提供专业的服务。

做保险不是一锤子买卖,更不能只顾眼前利益。或许,业务员为了一时考核会走捷径,但是保险公司应该有一道机制,防止纠纷和矛盾。不怕保险公司业务员欺骗客户,就怕保险公司也没有站在客户一边,反而装起糊涂来。一是,105岁才能领取本金的保险合同,保险公司应该和客户确认,确保是对方真实的意图。二是,当客户上门协商时,还拿出了聊天记录作为证据,保险公司是不是有个纠错机制,为何多次协商无果?如果保险公司对相关业务员进行处理,退还李先生相关费用,根本没有必要上法院。

本来是个别业务员欺骗客户,结果保险公司站在了错误的一边,最后让保险公司的信誉荡然无存。难怪不少网友,纷纷询问是哪家保险公司?今后买保险时能够避雷。

保险公司表面卖的是保险产品,本质上卖的是信任。让客户把钱掏出来,放在自己的口袋,就应该为客户着想,替客户负责,不能见利忘义。为了一份不合情理的保险合同,保险公司为何掏空自己的信任根基?

当前,保险公司不被公众信任,是因为一些案例显示,保险公司在销售时把收益说得天花乱坠,该说的却又不说。在理赔时又找出各种理由拒不赔付,为此屡屡发生纠纷,导致公众信任度不高。对此,涉事保险公司应该吸取教训,处理相关业务员,规范出售保险产品的流程,别再闹出把自己也蠢哭的笑话了。

(来源:极目新闻)