“有毒”,又一巨头爆雷!

林可霉素超标近38倍,黑龙江市场监管局的一纸通报,把双汇又钉在了食品安全耻辱柱上。

难以想象,如此大品牌,罔顾几代人的信赖,频频出事而不思悔改。

此前,双汇发展曾出现“瘦肉精”事件、非洲猪瘟期间产品管控事件、生产卫生管控漏洞等问题。

别人翻车可能是一个偶然的点,而它的翻车事件连起来都快成一条红线了。

从火腿肠童年回忆到千亿肉食巨头,双汇屡次踩线食安红线,一次次道歉背后,是持续被透支的国民信任。

品牌背后可是一家年营收近600亿元、净利润51亿元的上市公司;它的产品摆在全国每一个超市的货架上,它用三十多年的时间把自己铸成了无数中国家庭餐桌上最“熟悉”的牌子。

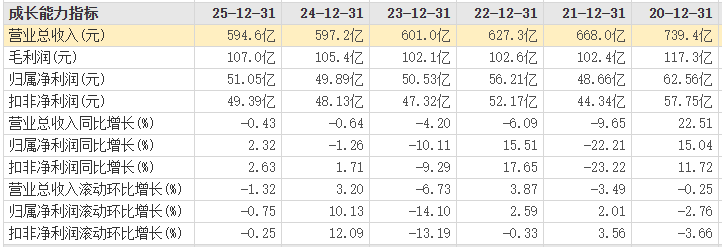

从业绩来看,双汇发展正面临较大的发展困境,营收已连续5年出现下滑,净利润也连续3年停滞不前,通过控制成本来维持利润。同时,双汇发展的两大支柱性业务收入出现下滑,屠宰业毛利率更是降至5%以下。

与食品安全问题频发形成鲜明对比的是,双汇发展在分红方面的慷慨大方。

近10年来,双汇发展累计派发现金红利近517亿元,而同期累计净利仅有500亿出头,分红金额远超净利润总和。

更可怕的是,实控人万隆父子通过境外控股架构对上市公司利润进行落袋,大股东已经属于外资企业。

这种“掏空式分红”代价是双汇发展研发投入和产能升级的不足。

双汇发展近年来研发费用占营业收入比例始终低于0.5%,低于行业平均水平。

当一家企业躺在以往的功劳簿上“睡大觉”时,翻车是必然的,出事后道歉加整改还有可能获得原谅,可再出事后又道歉,执迷不悟迟早掉入深渊。

食品安全不是致歉信里的漂亮话,而是一条从源头贯穿终端、不容断裂的生命线。

也许下一次,消费者手中的火腿肠,换掉的将会是彻底地失望。

01

双汇“毒猪肉”爆发一周后,最新情况来了!

多家媒体报道称,双汇线下门店及超市渠道出现明显销售下滑,一线超市火腿肠与冷鲜肉货架出现“堆积如山”“买一送一仍难卖”“部分门店急处理库存”,消费者避让情绪明显,尤其在东北、华北等敏感区域。

山姆等大型商超回应称在售双汇产品“不涉此次涉事工厂”且“检测合格”,未全面下架,但山姆APP上部分商品产地信息被遮挡,正面是英文,背面生产商被打了码,收货一看是双汇(说是常规遮挡)。

可以看出,双汇“毒猪肉”事件发生一周后,火腿肠巨头开始为自己的傲慢付出代价。

超市冷柜里的火腿肠,也悄悄变了天。

红白相间的包装,几十年不变的配方,是几代人舍不掉的“泡面搭档”。现在呢?促销员举着“买一送一”的牌子站到腿麻,路过的人瞥一眼就走了。有些门店甚至把整箱火腿肠堆在收银台旁,以往这个位置放的大多都是“库存品”。

不光是超市的火腿肠货架开始堆积,就连双汇多年布局的线下猪肉门店,多个城市打折促销,效果好像不太好。经销商开始喊苦,说公司还在压货,仓库塞着临期品,亏两三百万,能撑多久?

这不是一两家店的问题,是整个盘子在下沉。

老用户在流失,年轻人更愿意选安全健康的食物,对品牌的忠诚度有限,这样的情况下口碑又该如何扭转呢?

02

这一切的导火索,都源于黑龙江抽检通告。

近日,黑龙江省市场监管局发布官方抽检通告,直接把老牌肉企双汇推上舆论风口。

旗下控股75%的望奎双汇北大荒食品有限公司,生产的猪后鞧肉被检出林可霉素残留7700μg/kg,国标限定仅200μg/kg,折算下来超标整整37.5倍。

林可霉素是一种兽用抗生素,猪生病时用它消炎杀菌没问题。但出栏前必须留出足够的休药期,让药物代谢干净。

业内人士表示,林可霉素停药一个月左右,肌肉残留才能降到安全线以下,达标出栏。

这批涉事生猪,显而易见是用完药没等到休药期满就仓促出栏屠宰。

更讽刺的是,双汇涉事子公司的第一反应居然是,质疑抽检样品真实性,暗指样品存在被调包、非本厂产品的可能。但经过监管部门复核,企业异议被干脆利落地驳回了,不合格事实板上钉钉、无从辩驳。

超标近38倍是什么概念?早已不是生产疏漏、边角料抽检踩线,是公然把国家食品安全限量标准当成一纸空文。

更扎心的,是他们出事后的反应。

起初,对方并未致歉,而是轻描淡写地甩手称,此项目并非屠宰环节的必检内容。

屠宰企业的核心义务是什么?你把猪杀了、分割了、贴上双汇的标签送进超市,你就已经是食物链的最后一道闸门。

哪怕林可霉素不在“每头必检”的短清单上,也不等于你可以对上游用药乱象睁一只眼闭一只眼。

《食品安全法》摆在那儿——进货查验、索证索票、确保产品安全,不是可选项,是底线。

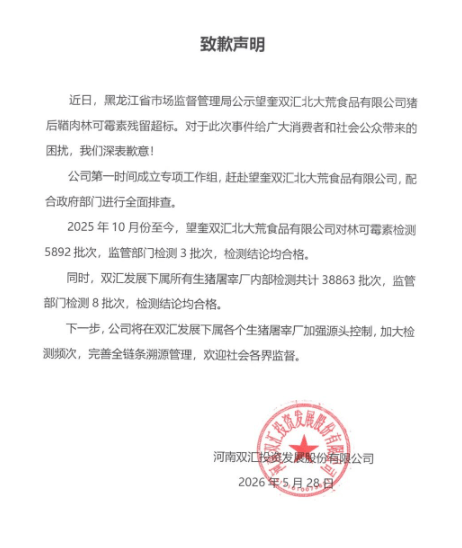

直到5月28日,双汇才发出致歉信:成立专项工作组赶赴厂区、罗列数万份合格检测数据、承诺强化源头管控与全链路溯源。

整套公关话术滴水不漏,措辞斟酌得宜,淋漓尽致的表达了双汇是“监管导向”,而不是“安全导向”。

从头到尾,它也没有站出来说错了,更没说这批产品怎么处理,消费者应该怎么办?不想着怎么堵住可能危害消费者安全的管理漏洞,怎么让消费者放心。

双汇官方却一再在表示,常年开展林可霉素风险监测、数万次检测全部合格。

那么极端超标37.5倍的产品顺利出厂入市,暴露的就是企业风控漏洞:要么原料抽检覆盖面流于形式,要么部分生猪货源完全脱离企业质检管控。拿几万批次合格数据掩盖单次致命超标,用平均数据掩盖极值隐患,说服不了普通消费者。

03

双汇发展不是第一次发生食品安全事件,质检问题堪称“惯犯”。

早在2012年,震惊全国的“瘦肉精”事件爆发,而双汇发展未能避免问题猪肉流入市场,公司质检规范引发信任危机。

之后双汇经历了利润腰斩、营收崩盘,险些将这个火腿肠巨头直接打趴下。双汇苦口婆心承诺整改,保证绝不会再发生“毒猪肉”事件,费尽心思才勉强平息了部分消费者的疑虑。

2018年,双汇发展在非洲猪瘟期间,因生猪管控、产品溯源、风险排查等环节出现纰漏。

截至2026年5月,黑猫投诉平台累计投诉超6800条。

没想到,双汇居然又双叒叕翻车了,因“毒猪肉”站在了耻辱台上。

这一起起丑闻事件,直接证实了一件事,双汇口口声声喊出来的“十八道检验”、“头头检”可能只停留在了表面。

毋庸置疑的是,双汇发展的质检体系存在缺陷,未能及时排查食品安全问题,“甩锅”给上游企业更不可取。

不是说上游养殖没问题——养殖户乱用药确实是根上的病。

可双汇是什么体量?年屠宰数千万头、营收近600亿的肉食帝国,手握对上游极大的议价权和筛选权。

把“猪不是我养的”当成免责逻辑,这不是辩解,而是自爆。

数据不会说谎:

2021年开始,双汇发展营收五连降,从2020年的739亿元跌至2025年的595亿元。双汇发展的净利润波动更大,连续3年在50亿左右停滞不前。

与营收连降形成鲜明对比的是,双汇发展在分红方面却十分慷慨。2016年至2025年的10年间,双汇发展实现归母净利润累计为509.67亿元,而同期累计派发现金红利达516.73亿元,分红率高达101.4%,分红金额甚至超过了净利润总和(上市以来平均分红率90.81%,2020年双汇发展分红率高达128.5%)。

这种“掏空式分红”的背后,是万隆父子通过境外控股架构对上市公司利润进行落袋。双汇发展的控股股东为罗特克斯有限公司,而罗特克斯又由万洲国际(00288.HK)全资持有,万洲国际则由万隆家族通过多层离岸公司控制。

高额分红的代价是双汇发展研发投入和产能升级的不足。

数据显示,双汇发展近年来研发费用占营业收入比例始终低于0.5%,低于行业平均水平。2025年,公司固定资产折旧摊销费用仅为8.6亿元,占营业收入比例不足1%,反映出其生产设备更新缓慢,品控设施投入不足。

一边是业绩下滑、食安频出,一边是大额分红、实控人落袋为安,双汇发展自身就存在着很大的矛盾。

04

双汇“爆雷”事件的影响可能才刚开始,也可能过段时间就会被大家遗忘。

但是,热搜会掉,超市的堆头也会慢慢清掉,消费者的信心也在不断消耗殆尽,甚至品牌忠心都已经开始转移。

品牌信用这件事,没有“大而不能倒”。

它只会一点一点被透支,直到某一天大家发现——那个从小吃到大的名字,已经不再购物单里了。

消费者的信任是消耗品,不是可再生资源。

每一次闪失都在透支,透支到一定程度,大家连骂都懒得骂,直接换牌子,这才是死亡的信号。

经历两次信任危机,双汇没有倒下,但历史未必会再给它第三次机会。